The biggest highlight of POP MART's Q2 report: Overseas performance is impressive, and besides the "super IP" Labubu, new IPs are also eye-catching

泡泡瑪特上半年經調整淨利潤同比猛增 367% 至 46.6 億元,海外市場成為最大亮點——銷售額同比增長 440%,貢獻總營收約 50%,單店效益達國內 4 倍。超級 IP Labubu 持續領跑,銷售額增長 668%;新 IP“Twinkle Twinkle” 登場半年即斬獲 3.89 億元,顯示出 IP 矩陣迭代的成功。

一份超預期的財報,再次將市場的目光聚焦於泡泡瑪特的全球化擴張步伐與 IP 矩陣的迭代能力。

據追風交易台消息,摩根大通最新研報顯示,泡泡瑪特上半年經調整後的淨利潤同比飆升 367%,達到 46.6 億元人民幣,較此前的盈利預告高出 4%。同期,公司總收入增長 204% 至 139 億元人民幣,符合市場預期。

海外市場擴張和超級 IP Labubu 以及新 IP “Twinkle Twinkle”(星星人)等的強勁表現成為業績增長的雙重驅動力。首次亮相僅半年的 “Twinkle Twinkle” 便取得了 3.89 億元人民幣的銷售額。

海外業務成為增長新引擎

數據顯示,泡泡瑪特 2025 年上半年海外市場(含中國港澳台)的銷售額同比猛增 440%,達到 55.93 億元人民幣,貢獻了約 50% 的集團銷售額,較 2024 年下半年的 44% 進一步提升,增速遠超國內市場。

海外業務的盈利能力也顯著優於國內。據摩根大通估算,海外門店的單店銷售額約為中國內地門店的 4 倍。同時,海外線上銷售佔總海外銷售的比例從 2024 年上半年的 23.2% 大幅提升至 45.8%,而中國國內市場這一比例為 35.5%。

儘管海外新開門店數量為 42 家,略低於摩根大通預期的 51 家,但強勁的線上銷售和更高的單店產出有效彌補了這一差距。

Labubu 繼續領跑,新 IP 表現亮眼

超級 IP Labubu 延續強勁增長勢頭,2025 年上半年銷售額同比增長 668% 至 48.14 億元人民幣,貢獻集團銷售額的 34.7%,處於健康水平。

更令人矚目的是新 IP 的表現。據摩根大通研報,新 IP Twinkle Twinkle(星星人)在推出後的前 6 個月就實現了 3.89 億元人民幣的銷售額。作為對比,Crybaby(哭娃)和 Hirono(小野)在各自推出的第一年銷售額分別為 0.71 億元和 0.90 億元人民幣。

在 IP 排名方面,Crybaby 位列第四,排在 Labubu、Molly 和 Skullpanda 之後,但其銷售額同比增長 248%,成為增速第二快的 IP。

盈利能力持續提升

據摩根大通研報,泡泡瑪特 2025 年上半年毛利率達到 70.3%,較上年同期的 64.0% 提升 6.3 個百分點。淨利潤率從 20.2% 大幅提升至 33.0%,增加 12.8 個百分點。

公司在 2025 年第二季度遭遇產能瓶頸,但管理層表示 7 月份產能較 6 月翻倍,預計 8 月份將進一步顯著改善,這為下半年增長奠定基礎。

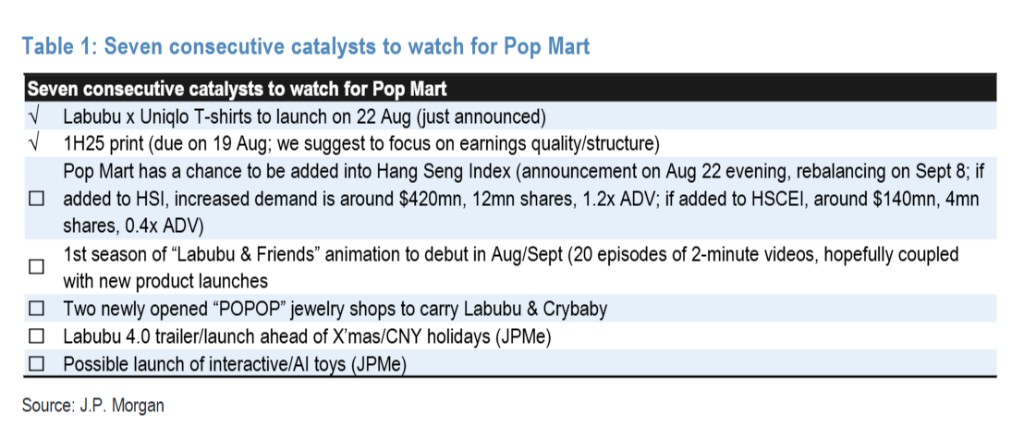

摩根大通在研報中列出了泡泡瑪特的七大連續催化劑,包括:Labubu 與優衣庫聯名 T 恤將於 8 月 22 日推出;有機會被納入恒生指數;《Labubu & Friends》動畫第一季將於 8 月/9 月首播;Labubu 4.0 預告片/聖誕節/春節假期前發佈等。

摩根大通維持泡泡瑪特 “增持” 評級,目標價 340 港元,認為其仍是中國消費領域的首選標的。該行同時提及泡泡瑪特也面臨新 IP 推出延遲或失敗、授權 IP 未續約、關税等下行風險。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易台。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易台▪年度會員】