Hedge funds cautiously position themselves in U.S. stocks in September, with five major concerns indicating market volatility risks

對沖基金在八月轉為淨賣出後,儘管市場普遍預期美聯儲將在九月降息,但仍對買入美股持謹慎態度。數據顯示,傳統投資者也在淨賣出美股,面臨大幅拋售風險。高盛報告指出,交易活躍度低迷,且九月季節性風險信號顯著,過去 20 年近半數年份在九月錄得負收益。對沖基金未參與近期反彈,反映出其謹慎立場。

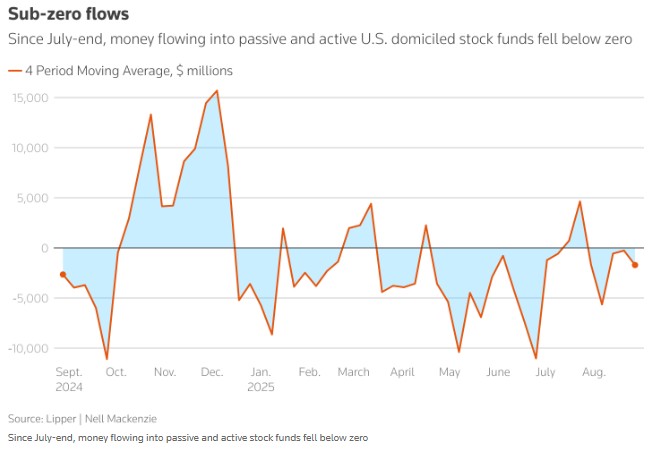

智通財經 APP 獲悉,儘管市場普遍預期美聯儲將在九月降息的預期漸濃,對沖基金在八月轉為淨賣出後,面對這一通常令市場承壓的月份,仍對買入美股持謹慎態度。理柏 (Lipper) 數據顯示,更為傳統的投資者也在淨賣出美股,即賣出規模大於買入規模。

銀行研究報告及投資界消息人士指出,儘管全球股市逼近歷史高點,但仍面臨大幅拋售風險;出於謹慎考量,對沖基金並未參與近期反彈行情。

以下為對沖基金擔憂背後的五大核心原因:

1.交易活躍度持續低迷

高盛一份追蹤至 8 月 25 日數據的報告顯示,繼八月初槓桿率大幅下降後,臨近月末對沖基金槓桿 (即借貸) 水平再次下滑。

標普 500 指數八月收漲近 2%,目前仍接近歷史高點;摩根士丹利資本國際 (MSCI) 全球股指亦處於相近高位。

但高盛表示,對沖基金並未參與八月的股市反彈,反而持續拋售股票,“這一行為凸顯其更為謹慎的立場”。

外媒於週一獲取的摩根士丹利致客户報告顯示,上週美國與歐洲市場用於交易的槓桿率下降 1%,這一數據進一步表明對沖基金交易活動仍處於低迷狀態。

2.季節性風險信號凸顯

過去 20 年間,美國股市有近半數年份在九月錄得負收益。此外,出於監管原因,企業在九月不得進行股票回購操作 (進一步削弱市場支撐力)。

埃倫資本管理公司 (Erlen Capital Management) 董事總經理布魯諾·施內勒 (Bruno Schneller) 解釋了系統化對沖基金的風險限制為何可能使其難以在未來股市下跌時入場:

“從季節性規律來看,波動率往往在入秋後上升;而當前系統化策略的持倉已處於高位——這意味着市場的 ‘抗衝擊能力’ 較往常更弱。”

3.跨市場脆弱性隱現

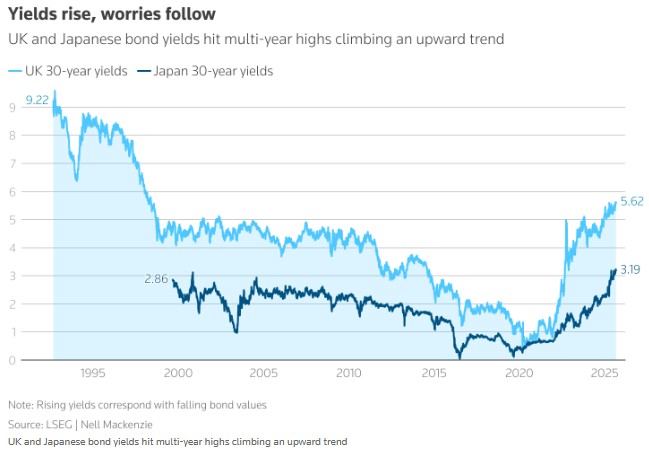

波切斯特資本 (PorchesterCapital) 首席投資官奧馬爾·賽義德 (OmarSayed) 表示,儘管市場普遍預期美聯儲將在九月下旬降息,美股大幅出逃的可能性較低,但風險或潛藏於其他市場。

這位前千禧年資產管理公司 (Millennium) 投資組合經理指出,日本、英國等國國債收益率已被推升至多年高點,這一拋售潮凸顯了其他市場的脆弱性。

“觀察英國 30 年期國債與日本國債 (JGBs) 的收益率數據便會發現,它們正處於新高水平——而任一市場爆發危機,都可能引發另一市場的連鎖危機。”

2024 年八月,日本央行意外加息曾引發全球拋售潮,擾動股市走勢。目前,日本 30 年期國債收益率仍在 3% 以上的近期高點附近波動。

4.拋售惡性循環風險加劇

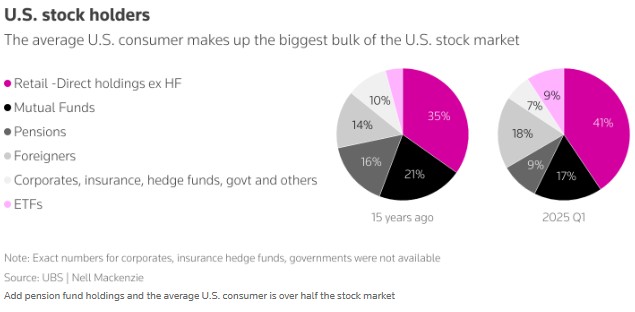

瑞銀 (UBS) 市場與交易部門在週四致客户報告中指出,當前美國個人直接持有的股票規模佔其收入的比例已達歷史最高水平。

瑞銀估算,2025 年個人投資者直接持股規模將達到可支配收入的 265%,遠超 2021 年 243% 的此前峯值。

這類散户交易者佔美國股市交易量的比例略超 40%。埃倫資本的施內勒指出,這一情況值得警惕:若出現經濟增長大幅放緩的信號,促使股票持有者縮減投機性支出,可能引發股市拋售的惡性循環。

“散户買盤的力量雖強勁但脆弱——當可支配收入的數倍資金湧入股市時,雖可能延長市場週期,但也會加大 ‘大幅平倉’ 的風險。”

5.資金轉向中國市場

與此同時,高盛數據顯示,八月中國股市錄得創紀錄的資金淨流入。摩根士丹利上週一份報告稱,八月有望成為對沖基金自今年二月以來買入中國股票規模最大的月份。