NVIDIA - The "Central Bank" of the AI Circle

英偉達通過龐大現金流塑造 AI 生態系統,在數據中心融資困難時充當” 最後擔保人” 角色。這種瘋狂投資源於兩大驅動力:鉅額現金儲備和對技術突破可能繞過其芯片的深層恐懼,試圖將關鍵參與者深度綁定。

在 AI 時代,英偉達不再只是賣芯片的公司,而正在變成一位操控資金流、影響技術方向、穩定產業生態的 “央行式” 存在。

9 月 27 日,科技媒體 The Information 發佈了一篇深度報道,詳細分析了英偉達公司及其 CEO 黃仁勳在 AI 經濟中扮演的獨特角色,揭示了英偉達如何通過大規模投資和戰略佈局,逐步成為 AI 領域的"政府"般存在。

文章通過深入調研和採訪多位業內人士,包括英偉達高管和知情人士,展現了這家芯片巨頭如何運用其龐大的現金流來塑造整個 AI 生態系統。報道指出,英偉達的投資策略已經超越了傳統的商業合作範疇,開始具備了類似政府調控經濟的特徵。

文章認為,英偉達的投資規模和覆蓋範圍已經達到了前所未有的程度。從數據中心建設到 AI 模型開發,從初創公司孵化到大型項目融資,英偉達的觸角幾乎遍及 AI 產業的每個角落。這種全方位的參與使得它在 AI 經濟中獲得了類似"央行"的地位和影響力。

文章特別強調了英偉達瘋狂投資背後的驅動因素——對未來技術突破可能繞過其芯片的深層恐懼。這種擔憂促使公司採取了更加積極的投資策略,試圖通過資本力量來鞏固自己在 AI 生態系統中的核心地位。

AI 經濟的"政府"角色

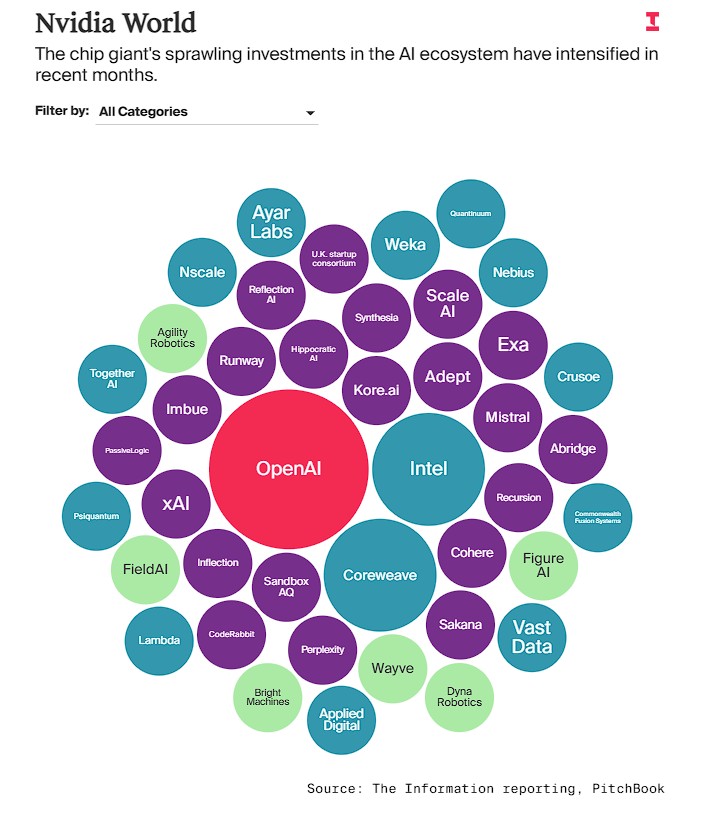

文章開篇提到黃仁勳令人眼花繚亂的投資手筆,比如在過去幾個月,英偉達就承諾投資 OpenAI 高達 1000 億美元,收購了多家初創公司的技術和人才,甚至還向競爭對手英特爾伸出了橄欖枝。這些行為都指向一個核心觀點:英偉達正在成為人工智能領域的 “事實政府”。

文章稱,僅在九月份,英偉達就完成了多筆重大投資:同意在未來七年內收購雲服務提供商 CoreWeave 未售出的所有 GPU,這筆交易可能耗資約 63 億美元。

除此之外,英偉達還向英國數據中心初創公司 Nscale 投資了 7 億美元,花費超過 9 億美元聘請網絡初創公司 Enfabrica 的 CEO 和工程師並獲得其技術許可,以及購買了陷入困境的芯片製造商英特爾 4% 的股份,價值 50 億美元。

而本週最引人注目的是,英偉達表達了在未來幾年內向 OpenAI 投資高達 1000 億美元的意向。

作為兩家公司合作的一部分,這家 AI 初創公司將使用這筆投資建設消耗至少 10 吉瓦電力的 AI 數據中心,相當於 400 萬到 500 萬塊英偉達 GPU——大約是英偉達計劃在 2025 年全年出貨的 GPU 總數。正如黃仁勳本週在 CNBC 上所説:"這是一個巨大的項目。"

英偉達的投資已經變得如此龐大和廣泛,涉及數據中心、模型製作和其他多個類別的眾多公司,以至於它開始變成類似於人工智能領域的"政府"。這種比喻並非誇張,而是對其在 AI 生態系統中影響力的真實寫照。

英偉達向 OpenAI 等 AI 公司注入的資金量已經接近政府刺激計劃的水平。

作為最大的受益者,英偉達從 AI 經濟的蓬勃發展中獲得巨大收益,因為其 GPU 是訓練和運行最先進大語言模型的核心。英偉達向 AI 初創公司投入的資金幫助它們支付 GPU 費用,實際上是以芯片銷售的形式將部分現金回流到公司。

哈佛商學院教授 David Yoffie 對此評論道:

"他們正在努力刺激對其產品的需求,這是一個完全有效的戰略方向。另一方面,這項投資的規模以及它只針對一個客户的事實引發了一個問題——他們是否在刺激人為需求,這種需求無法長期維持,並可能在未來產生嚴重的負面回報?"

扮演 AI 領域"央行"的新角色

與此同時,這種投資行為還為英偉達帶來了巨大的 “軟實力”。

例如,黃仁勳與多國政府高層保持着良好關係。當英偉達宣佈在英國的一系列投資時,英國首相也親自為其站台,這無疑有助於緩和之前因收購 Arm 失敗而緊張的監管關係。這種影響力,已經超越了商業範疇,開始帶有準政治色彩。

報道援引兩位知情人士的説法,揭示了一個幕後故事:

最近,一些大型數據中心的建設者在項目融資上遇到了困難,傳統的金融機構開始變得謹慎。就在這個關鍵時刻,英偉達站了出來。

文章直接引用了信源的觀點:“英偉達願意介入併為數據中心公司提供融資支持,這有助於吸引其他項目資助者加入。” 換句話説,英偉達的介入就像是央行向市場注入流動性,起到了 “最後擔保人” 的作用。

它的信用背書和資金支持,極大地降低了其他投資者的風險,盤活了整個融資鏈條。

這種行為雖然是為了保障自身 GPU 的未來銷路,但在客觀上確實起到了穩定市場信心、確保 AI 基礎設施建設不失速的作用。這正是央行在金融體系中扮演的關鍵角色——防止系統性風險的發生。

瘋狂支出背後:恐懼與鉅額現金

是什麼驅使英偉達如此不計成本地大舉投資呢?文章認為,背後有兩個主要驅動力:鉅額的現金儲備和深層的生存恐懼。

首先,英偉達實在是 “太有錢了”。

根據標準普爾全球市場情報的估計,英偉達的自由現金流將在 2026 財年達到 970 億美元,在 2027 財年達到 1480 億美元。而僅在兩年前的 2024 財年,英偉達的自由現金流還只有 269 億美元。

由於監管環境的限制,通過大型併購來花掉這筆錢變得異常困難。,這使得戰略投資成為其龐大現金儲備最合乎邏輯的支出選擇。

但更深層次的原因,是一種縈繞在公司高層的恐懼。

文章援引兩位英偉達高管的觀點,揭示了公司內部一個揮之不去的 “可怕場景”:“如果人工智能領域出現不依賴英偉達芯片的重大突破,該怎麼辦?”

在一些高管看來,那將是公司末日的開始。他們尤其擔心像 OpenAI 這樣的行業領頭羊,某天會率先實現 “去英偉達化” 的里程碑。

文章指出,這種恐懼,驅動着英偉達不惜一切代價將整個生態的關鍵參與者都深度綁定在自己的戰車上。

人為製造的繁榮?

同時,文章葉呈現了對英偉達這種策略的擔憂和質疑。哈佛商學院教授 David Yoffie 就提出了一個尖鋭的問題:

英偉達如此大規模地向單一客户(如 OpenAI)投資,究竟是在刺激真實需求,還是在 “刺激人為需求”?

他擔心這種由供應商催生出的繁榮可能無法持續,並可能在未來導致嚴重的負面回報。

Yoffie 進一步分析,英偉達的強勢做法可能會迫使亞馬遜、谷歌等雲計算巨頭加速自研芯片的步伐,以擺脱對單一供應商的依賴。

“這就像一個過於強大的盟友,反而會讓國王感到不安。特別是如果 OpenAI 未來真的利用這些算力對外提供雲計算服務,將直接與亞馬遜和谷歌形成競爭,這會讓英偉達與其大客户之間的關係變得更加微妙。”

為了佐證這一點,Yoffie 引用了英特爾衰落的歷史教訓。他提到,蘋果公司早期自研芯片時幾乎沒人看好,但最終卻成功取代了英特爾在 Mac 電腦中的地位。這段歷史深刻地烙印在科技行業的記憶中。

他相信,黃仁勳一定信奉前英特爾 CEO 安迪·格魯夫的名言——“唯有偏執狂才能生存”。這種對潛在顛覆者的警惕,是英偉達戰略的核心。