广发郭磊:9 月 CPI 延续缓慢改善特征,“反内卷” 对 PPI 修复仍十分重要

广发证券的郭磊分析了 9 月的 CPI 和 PPI 数据,CPI 同比下降 0.3%,略低于预测,而 PPI 同比下降 2.3%。CPI 环比增长 0.1%,消费品价格上涨 0.3%。核心 CPI 同比增长 1.0%,为连续第五个月改善。猪肉和酒类价格继续下跌,而医疗服务价格保持增长。尽管 PPI 环比未转正,但已连续两个月保持零增长。

摘要

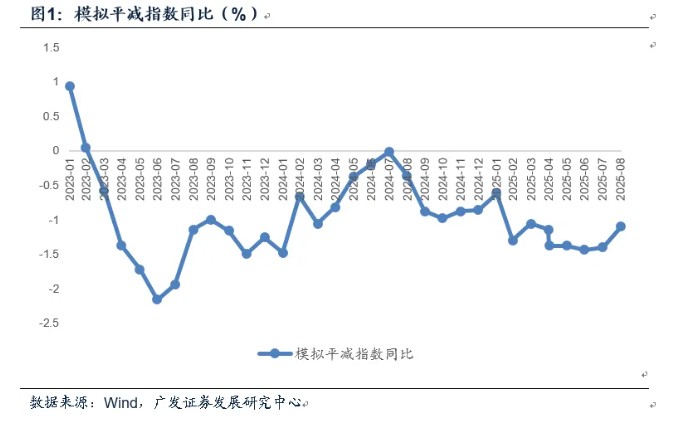

第一,9 月 CPI 同比-0.3%,略低于我们模型预测的-0.18%,高于前值的-0.4%;PPI 同比-2.3%,和我们预测的-2.36% 基本吻合,高于前值的-2.9%。按照 CPI 和 PPI 分别 60%、40% 模拟的平减指数约为-1.10%,高于前值的-1.40%,属于 4 月以来最高。

第二,CPI 延续缓慢改善的特征:(1)环比为 0.1%,略高于前值的零增长;(2)消费品价格环比上涨 0.3%,高于前值的 0.1%。[1] 扣除能源的工业消费品价格上涨 0.5%,影响 CPI 环比上涨约 0.12 个百分点。(3)不包含食品、能源的核心 CPI 同比为 1.0%,属于连续第五个月改善,亦属于 2024 年 3 月以来首次站上 1%。

第三,从 CPI 主要部分来看,值得注意的细节包括:(1)猪肉价格依然没有止跌,9 月环比为-0.7%;(2)酒类没有止跌,9 月环比为-0.3%;(3)和金价对应,金饰品价格上涨较为明显;(4)租金表现中性,已连续第二个月环比零增长;(5)家用器具(家电等为主)9 月环比为 0.6%,已属于连续第三个月环比正增长;(6)医疗服务价格趋势略强,过去六个月环比均不低于 0.3%,9 月同比为 1.9%。

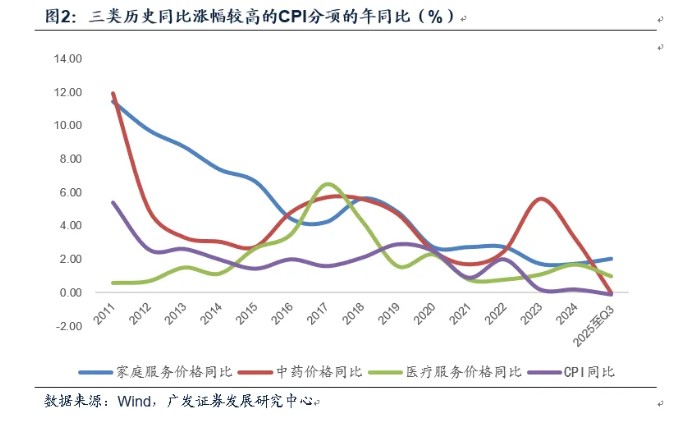

第四,CPI 中有没有每年都是同比显著正增长的领域?2025 年之前中药价格是其中一个,2011-2024 年年度同比均值为 4.4%,最低一个年份同比涨幅是 1.7%,但 2025 年中药价格势头放缓,前 9 个月价格同比为零增长;另一个领域是家庭服务价格,过去两年已经放缓但每年同比依然有 1.7%,今年前 9 个月为同比 2.0%。再然后就是医疗服务价格,2011 年以来最低的年份为同比 0.6%,过去两年同比均在 1% 以上,今年前 9 个月为 1.0%。

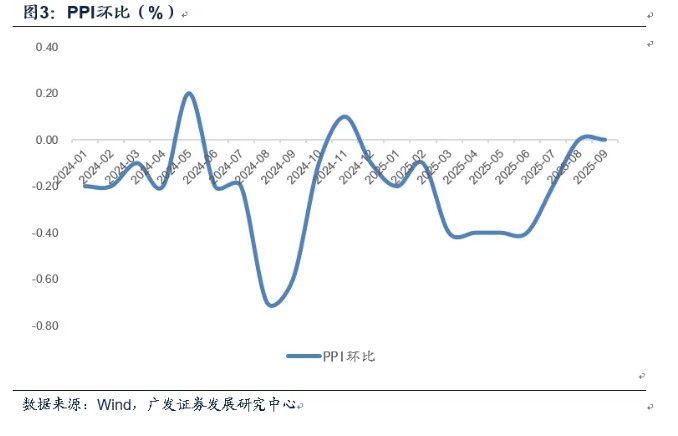

第五,PPI 虽然 9 月环比没有转正,但连续两个月环比零增长,较之前连续 8 个月环比负增长还是有所改善。从主要大类来看,正贡献之一是上游采掘,9 月环比为 1.2%,最近两个月煤炭开采价格有明显改善;正贡献之二是下游一般日用品,9 月环比为 0.2%。原材料、加工品、食品、衣着变化不大。主要拖累仍来自于耐用消费品,9 月 PPI 耐用消费品环比为-0.4%。

第六,从具体行业来看,耐用消费品代表汽车制造业 9 月环比为-0.5%(前值-0.3%),累计同比降幅进一步扩大至-3.0%,这可能与这一行业创新较快有关,但它会向总量经济输出价格下行,约束企业利润、推高实际利率。回顾今年前三季度,超过 PPI 累计降幅的-2.8%、对 PPI 拖累相对比较大的行业包括:(1)上游采矿和关联加工业,其中煤炭开采累计同比-16.9%、黑色金属冶炼累计同比-8.6%;(2)中游化工建材,其中化工累计同比-4.9%、化纤累计同比-6.7%、非金属累计同比-3.8%;(3)中游汽车制造累计同比-3.0%;(4)下游农副食品加工累计同比-3.4%。推动相关领域的 “反内卷” 仍十分重要。和 2024 年相比,电气机械行业价格有所改善。

第七,再来看整体宏观面。如果我们把宏观面拆分为量、价、流动性、风险偏好四条线,9 月 PMI、进口数据、和高频建筑业数据显示在政策性金融工具较集中落地的背景下,项目投资有所加速,经济有望边际上再度企稳;10 月原油价格存在拖累,但内需商品价格仍稳,叠加 CPI 基数较低,预计价格同比仍处于弱改善趋势中;海外存在降息窗口,国内货币政策维护流动性合理充裕,流动性环节基本稳定;主要不确定性在于海外关税扰动,以及它对部分领域估值问题的诱发,今年全球资产集中度较高(AI 科技、有色等领域),至一定阶段后市场会对空间存在分歧。在最新周报《关于外部关税扰动:三点历史经验》中,我们以 2018 年以来的 “茅指数” 和 “宁组合” 为例观察,可以看到其历史走势和外部关税关联度不大,资产本身的安全边际是更重要的定价因素。

正文

9 月 CPI 同比-0.3%,略低于我们模型预测的-0.18%,高于前值的-0.4%;PPI 同比-2.3%,和我们预测的-2.36% 基本吻合,高于前值的-2.9%。按照 CPI 和 PPI 分别 60%、40% 模拟的平减指数约为-1.10%,高于前值的-1.40%,属于 4 月以来最高。

在报告《资产重估行至当下:约束与动能》中,我们指出:简言之,9 月价格改善斜率先平后上,伴随着 CPI 进入低基数期,周度平减指数有较大契机回温触及 “-1” 附近,PPI 中的有色在首周与最后一周价格上行,中间时段国内品种有所表现。预计在月度 CPI、PPI 分别为-0.18%、-2.36% 的对应下,预计 9 月平减指数回升至-1.1%。

CPI 延续缓慢改善的特征:(1)环比为 0.1%,略高于前值的零增长;(2)消费品价格环比上涨 0.3%,高于前值的 0.1%。[1] 扣除能源的工业消费品价格上涨 0.5%,影响 CPI 环比上涨约 0.12 个百分点。(3)不包含食品、能源的核心 CPI 同比为 1.0%,属于连续第五个月改善,亦属于 2024 年 3 月以来首次站上 1%。

9 月 CPI 环比为 0.1%,其中食品 CPI 环比为 0.7%(前值 0.5%);非食品 CPI 环比为-0.1%(前值-0.1%)。

9 月 CPI 消费品环比为 0.3%(前值 0.3%),服务环比为-0.3%(前值零增长)。

从 CPI 主要部分来看,值得注意的细节包括:(1)猪肉价格依然没有止跌,9 月环比为-0.7%;(2)酒类没有止跌,9 月环比为-0.3%;(3)和金价对应,金饰品价格上涨较为明显;(4)租金表现中性,已连续第二个月环比零增长;(5)家用器具(家电等为主)9 月环比为 0.6%,已属于连续第三个月环比正增长;(6)医疗服务价格趋势略强,过去六个月环比均不低于 0.3%,9 月同比为 1.9%。

9 月猪肉价格环比-0.7%(前值-0.5%);鲜菜价格环比 6.1%,前值 8.5%。

9 月酒类价格环比-0.3%(前值-0.2%);金饰品价格环比上涨 6.5%,同比上涨 42.1%。

9 月租赁房租金环比零增长(前值零增长);家用器具环比 0.6%(前值 1.1%);交通工具环比-0.1%(前值零增长),其中交通工具用燃料环比-1.7%(前值-0.9%)。

9 月中药、西药、医疗服务价格环比分别为-0.1%、0、0.3%。医疗服务同比为 1.9%。

CPI 中有没有每年都是同比显著正增长的领域?2025 年之前中药价格是其中一个,2011-2024 年年度同比均值为 4.4%,最低一个年份同比涨幅是 1.7%,但 2025 年中药价格势头放缓,前 9 个月价格同比为零增长;另一个领域是家庭服务价格,过去两年已经放缓但每年同比依然有 1.7%,今年前 9 个月为同比 2.0%。再然后就是医疗服务价格,2011 年以来最低的年份为同比 0.6%,过去两年同比均在 1% 以上,今年前 9 个月为 1.0%。

在前期报告《如何看 4 月物价数据和央行货政报告对于价格的分析》中,我们曾指出:中药价格过去十年(2015-2024)年度同比涨幅最低也有 1.7%,涨幅均值为 3.9%。在历史上几乎没有过环比负增长,2024 年下半年起价格偏弱,2024 年 9 月、2025 年 2 月、2025 年 4 月均为环比负增长。

PPI 虽然 9 月环比没有转正,但连续两个月环比零增长,较之前连续 8 个月环比负增长还是有所改善。从主要大类来看,正贡献之一是上游采掘,9 月环比为 1.2%,最近两个月煤炭开采价格有明显改善;正贡献之二是下游一般日用品,9 月环比为 0.2%。原材料、加工品、食品、衣着变化不大。主要拖累仍来自于耐用消费品,9 月 PPI 耐用消费品环比为-0.4%。

9 月生产资料 PPI 中,采掘工业环比为 1.2%(前值 1.3%);原材料工业环比为零增长(前值 0.2%);加工工业环比为-0.1%(前值零增长)。煤炭开采业价格最近两个月有所改善,8 月和 9 月环比分别为 2.8%、2.5%。

9 月生活资料 PPI 中,食品类环比为-0.1%(前值 0.1%);衣着类环比为零增长(前值零增长);一般日用品类环比为 0.2%(前值-0.2%);耐用消费品类环比为-0.4%(前值为-0.3%)。

从具体行业来看,耐用消费品代表汽车制造业 9 月环比为-0.5%(前值-0.3%),累计同比降幅进一步扩大至-3.0%,这可能与这一行业创新较快有关,但它会向总量经济输出价格下行,约束企业利润、推高实际利率。回顾今年前三季度,超过 PPI 累计降幅的-2.8%、对 PPI 拖累相对比较大的行业包括:(1)上游采矿和关联加工业,其中煤炭开采累计同比-16.9%、黑色金属冶炼累计同比-8.6%;(2)中游化工建材,其中化工累计同比-4.9%、化纤累计同比-6.7%、非金属累计同比-3.8%;(3)中游汽车制造累计同比-3.0%;(4)下游农副食品加工累计同比-3.4%。推动相关领域的 “反内卷” 仍十分重要。和 2024 年相比,电气机械行业价格有所改善。

在 2024 年底报告《重塑广谱性增长》中,我们曾指出:从 2024 年 PPI 价格的下行来看,主要拖累之一来需求不足的建筑产业链行业,如煤炭(-8.4%,前 10 个月累计,下同)、黑色冶炼(-6.0%)、非金属(-7.0%)、化工(-5.6%);之二是供给增长较快的新产业,如电气机械(-3.5%)、汽车(-2.1%)、计算机通信电子(-2.4%)。

和当时相比,今年前三季度电气机械行业价格同比-1.8%,有较明显改善,其背后一则是光伏等行业价格秩序有所改善;二则是家电已价换量促销的情况有所改善。

再来看整体宏观面。如果我们把宏观面拆分为量、价、流动性、风险偏好四条线,9 月 PMI、进口数据、和高频建筑业数据显示在政策性金融工具较集中落地的背景下,项目投资有所加速,经济有望边际上再度企稳;10 月原油价格存在拖累,但内需商品价格仍稳,叠加 CPI 基数较低,预计价格同比仍处于弱改善趋势中;海外存在降息窗口,国内货币政策维护流动性合理充裕,流动性环节基本稳定;主要不确定性在于海外关税扰动,以及它对部分领域估值问题的诱发,今年全球资产集中度较高(AI 科技、有色等领域),至一定阶段后市场会对空间存在分歧。在最新周报《关于外部关税扰动:三点历史经验》中,我们以 2018 年以来的 “茅指数” 和 “宁组合” 为例观察,可以看到其历史走势和外部关税关联度不大,资产本身的安全边际是更重要的定价因素。逆全球化关税落地且影响超预期;再次出现微观上的 “抢出口” 节奏;部分产品面临外部特定行业关税;新型政策性金融工具对基建的支撑力度强于预期。

本文作者:广发宏观郭磊,原文来源:郭磊宏观茶座,原文标题:《如何认识最新的价格数据和当前宏观面》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。