Is the market facing another liquidity crisis? SRF usage surges, and the Federal Reserve may be forced to ease earlier

As the Federal Reserve's reserves fall below $3 trillion and the usage of reverse repurchase tools approaches a four-year low, the financial system is showing signs of shifting from "ample liquidity" to "tightness." This Wednesday, the Federal Reserve's Standing Repo Facility (SRF) was unexpectedly utilized for $6.75 billion, marking the highest level since the pandemic outside of quarter-end periods, quickly exposing a gap in market funding. The rise in SOFR spreads, combined with the pressure of fiscal debt issuance returning to the market, has raised concerns about the next round of liquidity crisis. Goldman Sachs and Barclays have both simultaneously lowered their expectations for the end of balance sheet reduction, but some analysts point out that the Federal Reserve may not only need to "hit the brakes" urgently but will soon be forced to restart liquidity injection operations

The Federal Reserve has not yet decided on the next pace of interest rate cuts, but the market has already sounded the alarm on liquidity.

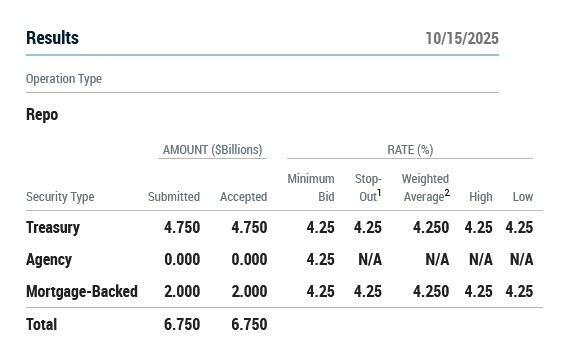

Just this Wednesday morning, the Federal Reserve's Standing Repo Facility (SRF) was suddenly activated on a large scale, with a single-day operation amounting to $6.75 billion, the highest since the end of the second quarter this year, and the largest scale in a non-quarter-end environment since the pandemic.

Analysts say various signs indicate that the financial system is transitioning from a state of "ample liquidity" to "tight liquidity," and the next funding crisis may be closer than expected.

Bank reserves fall below $3 trillion, expectations for Fed "easing" heat up

At the Federal Open Market Committee (FOMC) meeting in September, the Federal Reserve decided to cut interest rates, but Chairman Powell did not provide a clear commitment to a future easing path, leading the market to partially interpret it as a "hawkish rate cut."

However, just a few days later, a more significant event occurred: the total amount of bank reserves in the Federal Reserve system fell below $3 trillion for the first time. This threshold is viewed by several Fed officials as the dividing line between "ample reserves" and "tight reserves."

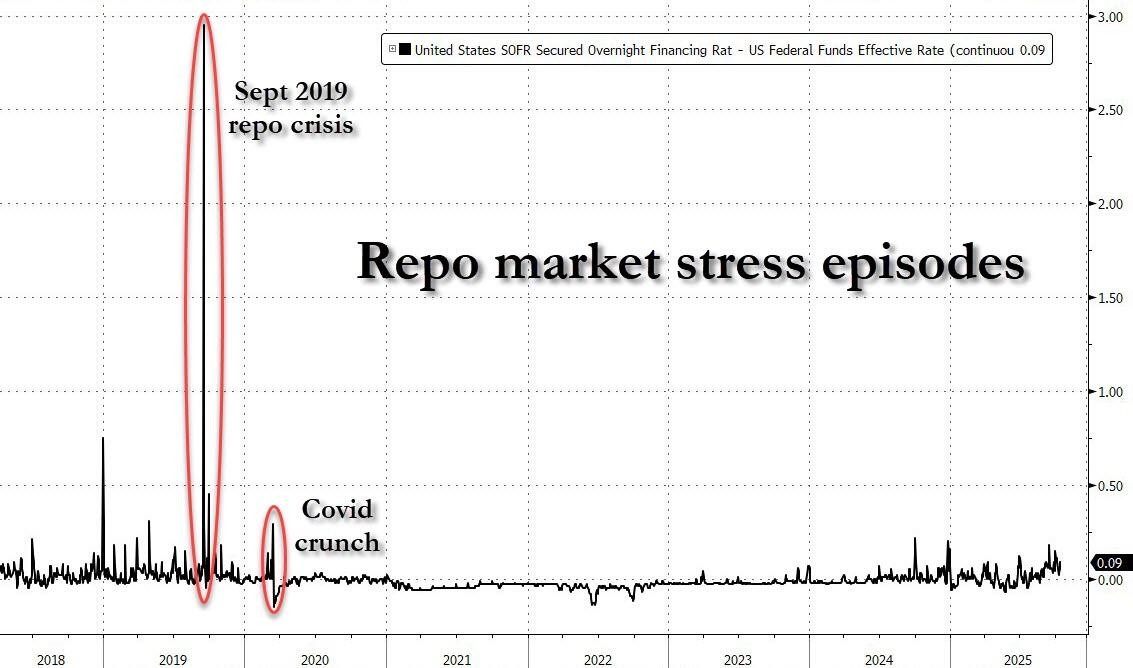

Analysts say that once reserves become scarce, the bank financing chain will face pressure, the repo market may malfunction, and even trigger systemic shocks. The repo market crisis in September 2019 was caused by a rapid withdrawal of liquidity, serving as a cautionary tale.

Market warning mechanism activated, unexpected surge in SRF usage

In the current environment, a Fed interest rate cut alone is insufficient to alleviate market anxiety. The market is beginning to look for early signals that truly represent "liquidity pressure," and the spread between the Secured Overnight Financing Rate (SOFR) and the effective federal funds rate is one of these "warning indicators."

Although this spread has recently widened slightly, it has not yet reached the extreme levels seen during the 2019 crisis. However, on Wednesday morning, the market received a long-awaited liquidity warning: the Fed's SRF mechanism was suddenly used for $6.75 billion, far exceeding normal levels.

This tool was originally set up by the Fed as an emergency liquidity backstop after the pandemic, allowing banks to exchange cash for Treasury or agency bonds as collateral, and is rarely used under normal circumstances.

Historical data shows that, except for the "book adjustment" periods at the end of the quarter, the SRF has been virtually ignored at other times, but this operation has broken that pattern, indicating that the true liquidity situation in the market has quietly changed.

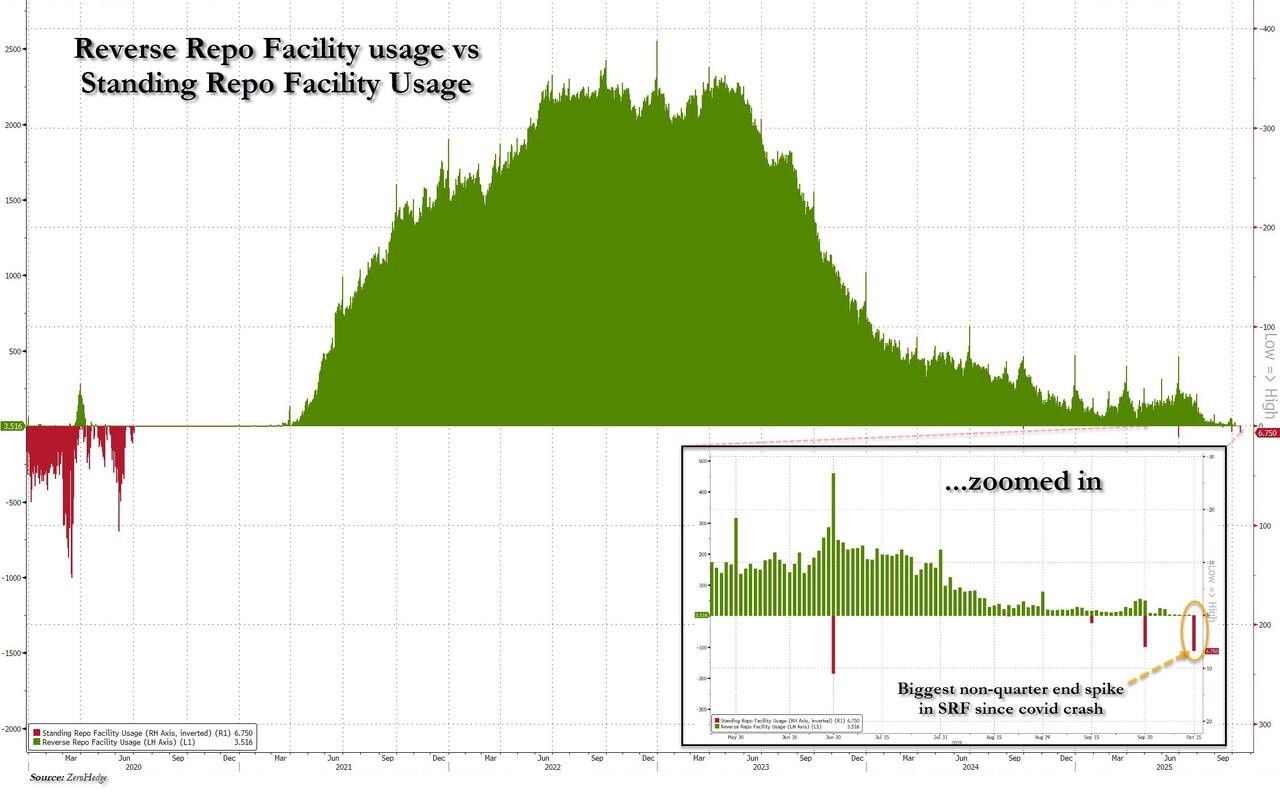

RRP usage falls to a four-year low, "passive pool" for U.S. Treasury financing is drying up

Another major source of liquidity tightening comes from another key tool of the Federal Reserve—the Reverse Repurchase Agreement (RRP). This mechanism was originally used to absorb the large amount of excess funds released during the pandemic, with its balance peaking at $2.5 trillion at the end of 2022 However, since then, it has continued to decline, dropping to only $3.5 billion as of this week, the lowest level since April 2021.

This is not just a technical indicator change; it also means that the "passive pool" of financing for U.S. Treasury bonds is drying up. Over the past two years, it was the ample RRP environment that allowed the U.S. Treasury to continuously issue T-Bills (short-term government bonds) without impacting the market. Now, as the "water source" of RRP runs dry, the financing pressure for government bond issuance will shift back to banks and the money market.

Powell softens stance: The end of balance sheet reduction may come sooner, Goldman Sachs and Barclays lower expectations simultaneously

In light of this situation, the Federal Reserve seems to have begun to soften its stance. Powell stated at the National Association for Business Economics (NABE) annual meeting on Tuesday that the Fed may approach the "stopping point" of balance sheet reduction in the "coming months." In other words, the balance sheet reduction may end earlier than expected.

Goldman Sachs immediately released a research report, moving its original expectation of the end of balance sheet reduction from March 2025 to February 2025, predicting that the FOMC will officially announce this at its meeting in January next year. Barclays went even further, predicting that the FOMC will announce the end of balance sheet reduction in December this year and implement it in January next year.

However, the problem is that stopping the balance sheet reduction may not be enough. The current liquidity pressure may force the Fed not only to pause tightening but also to restart the "water injection" mode— including quantitative easing (QE) and repurchase tools.

Key indicators surge, signs of liquidity tightening emerge

From the usage of the Fed's two key tools—the reverse repurchase mechanism (RRP) and the standing repurchase facility (SRF)—the state of market liquidity has changed. The former is seen as a synchronous indicator of ample liquidity, while the latter reflects sudden liquidity shortages. The abnormal changes in both indicate that the market funding status has "flipped"—and this time it is not due to end-of-quarter practices.

The SRF operation on Wednesday was a key turning point. According to Bloomberg reporters:

On Wednesday morning, market institutions borrowed $6.75 billion in the first round of SRF operations; the backdrop was high overnight repurchase rates, trading in the range of 4.30%-4.34%, generally above the Fed's policy rate; the SRF was originally intended as a short-term buffer tool, and the significant increase in its usage indicates that temporary funding pressures have exceeded the market's self-adjustment capacity.

In addition, another key indicator—the SOFR minus the excess reserve rate (SOFR-ON RRP)—also rose to 4 basis points on Wednesday, the highest level in recent years outside of quarter-end situations.

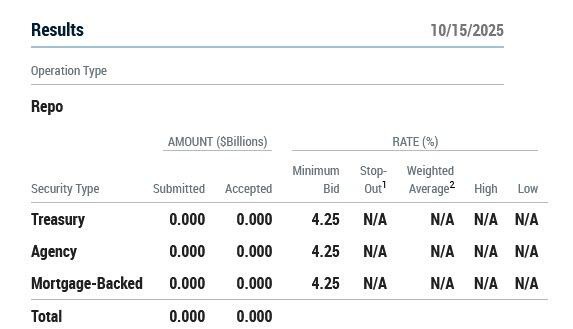

SRF returns to zero in the afternoon, is the alarm temporarily lifted?

Despite the tight liquidity operations on Wednesday morning, there were no bids for the second round of SRF auctions held by the Federal Reserve from 1:30 to 1:45 PM that day. This is seen as a relief signal, indicating that the temporary liquidity demand in the morning may have been met, and the market has not fallen into a sustained crisis.

However, observers remind us that whether we can truly "safely pass" depends on whether the SRF and SOFR indicators continue to decline in the coming days. If such liquidity demands persist or further expand, the market will enter a countdown, forcing the Federal Reserve to accelerate the restart of liquidity tools.

Currently, all eyes are focused on the next movement of SOFR. If the spread between overnight rates and the official policy rate continues to widen, it means the market will enter a self-reinforcing "funding shortage chain." Once these indicators continue to deteriorate, the Federal Reserve may be forced to act ahead of the FOMC meeting