Printing Press Engine Preheating: Is the Federal Reserve Abandoning Tightening to Pave the Way for the Next Asset Bubble?

分析認為,美聯儲的政策路線圖正轉向 “降息、停止 QT、重啓 QE” 的順序。日益疲軟的就業和房地產市場迫使美聯儲轉向,僅靠降息已不足以應對。QT 將在資產負債表遠未迴歸正常時草草收場,而從 6.6 萬億美元的高起點重啓 QE,可能為新一輪高通脹和資產泡沫鋪路。

美聯儲正釋放迄今最明確的信號,其旨在收縮資產負債表的量化緊縮(QT)政策或將提前結束。

美聯儲主席鮑威爾近期在費城出席全美商業經濟協會會議時明確表示,“我們長期以來的計劃是,當準備金規模略高於我們判斷的充足水平時,停止資產負債表的縮減。我們可能在未來幾個月內接近這一點。” 這一表態被市場普遍解讀為,本輪貨幣緊縮週期中最為關鍵的一環即將終結。

在分析人士看來,美聯儲的政策路線圖已愈發清晰:首先是降息(正在發生),然後是停止量化緊縮(剛被確認),最終可能在 2026 年初啓動新一輪的量化寬鬆(QE),即市場俗稱的 “印鈔”。

這一轉變並非毫無徵兆。日益疲軟的經濟數據正迫使政策制定者採取行動。即便沒有來自特朗普等政治人物的持續壓力,搖搖欲墜的就業市場和承壓的房地產市場也讓美聯儲的政策空間日益受限。分析認為,僅靠降息已不足以應對挑戰,結束 QT 併為後續的 QE 做準備,已成為一個無法迴避的選項。

經濟壓力下的政策轉向

美聯儲政策轉向的背後,是日益嚴峻的經濟現實。

就業市場正在顯現瓦解跡象。據統計,今年以來,美國公司已宣佈裁員 946426 人,這一數字較 2024 年同期激增 55%,並創下自 2020 年以來的最高紀錄。

與此同時,房地產市場的壓力也在急劇上升。谷歌搜索數據顯示,美國民眾對 “抵押貸款求助” 的搜索熱度已攀升至 2008 年金融危機以來的最高水平。目前約 6.3% 的抵押貸款利率,是大多數房主在 2020-2021 年鎖定的 3% 利率的兩倍多,疊加過去四年累計 10-15% 的通貨膨脹,許多家庭的財務狀況已捉襟見肘。

遠未 “正常化” 的資產負債表

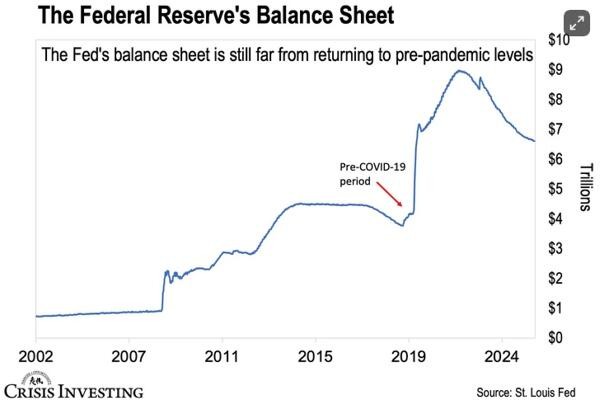

具有諷刺意味的是,美聯儲即將在其資產負債表規模遠未迴歸正常水平的情況下,便草草結束本輪量化緊縮。

自 2022 年 6 月啓動 QT 以來,美聯儲的資產負債表規模減少了 2.2 萬億美元。然而,截至目前,其總規模依然高達 6.6 萬億美元。與疫情前約 4 萬億美元的水平相比,經過近三年的 “緊縮”,資產負債表僅縮減了約 27%。

據報道,美聯儲本可以通過更激進的方式縮表,例如直接在市場上出售其持有的債券。但政策制定者擔憂,大規模拋售其 6.6 萬億美元投資組合中的債券可能會衝擊債券市場,因此選擇了讓債券自然到期不再續作的 “漸進式” 路徑。然而,即便是這種 “龜速” 縮表,似乎也已難以為繼。

鮑威爾在同一場會議上的另一番講話,更強化了市場的預期。他表示:

“使我們的資產負債表規模正常化,並不意味着要回到疫情前的水平。”

這番言論被解讀為,美聯儲已默認了一個新的 “常態”,即一個比疫情前高出 60% 的,高達 6.6 萬億美元的資產負債表。

更高起點 QE 或催生新一輪通脹

對於投資者而言,最直接的風險在於,當美聯儲不可避免地為壓低長期利率而重啓 QE 時,其起點將是一個前所未有的高位。

在由 Lau Vegys 為 InternationalMan.com 撰寫的一篇分析中指出,從 6.6 萬億美元而非更為 “正常” 的 4 萬億美元規模上啓動新一輪貨幣擴張,疊加系統中仍充斥着大量疫情時期注入的流動性,這幾乎確定將引發兩位數的通貨膨脹。該分析警告,這可能導致美元購買力以前所未有的規模和速度受到侵蝕。

因此,當美聯儲的 “印鈔機” 引擎再度預熱時,投資者需要為可能到來的高通脹和新一輪資產價格波動做好相應的部署。