Deutsche Bank: Three major pillars are weakening, and the US dollar has entered a downward channel

德意志银行最新报告指出,支撑美元价值的三大周期性支柱——收益率优势、增长例外论和国际收支动态——正在全面松动,预示美元进入下行通道。投资者需警惕美元长期走弱的风险,重新评估资产组合中的美元敞口和对冲策略。尽管美元短期内主导地位难以撼动,但其价值已显现下行趋势。

德意志银行在其最新展望报告中发出明确信号:支撑美元价值的三大周期性支柱——收益率优势、增长例外论和国际收支动态——正在全面松动。这预示着美元正逐步进入一个下行通道。

这一转变对外汇市场、全球资产配置和跨境投资回报至关重要。投资者需警惕美元长期走弱的风险,并重新评估其资产组合中的美元敞口和对冲策略。报告明确指出,虽然美元的 “主导地位” 短期难以撼动,但其 “价值” 已出现清晰的下行趋势。

支柱一:高收益优势正在消失

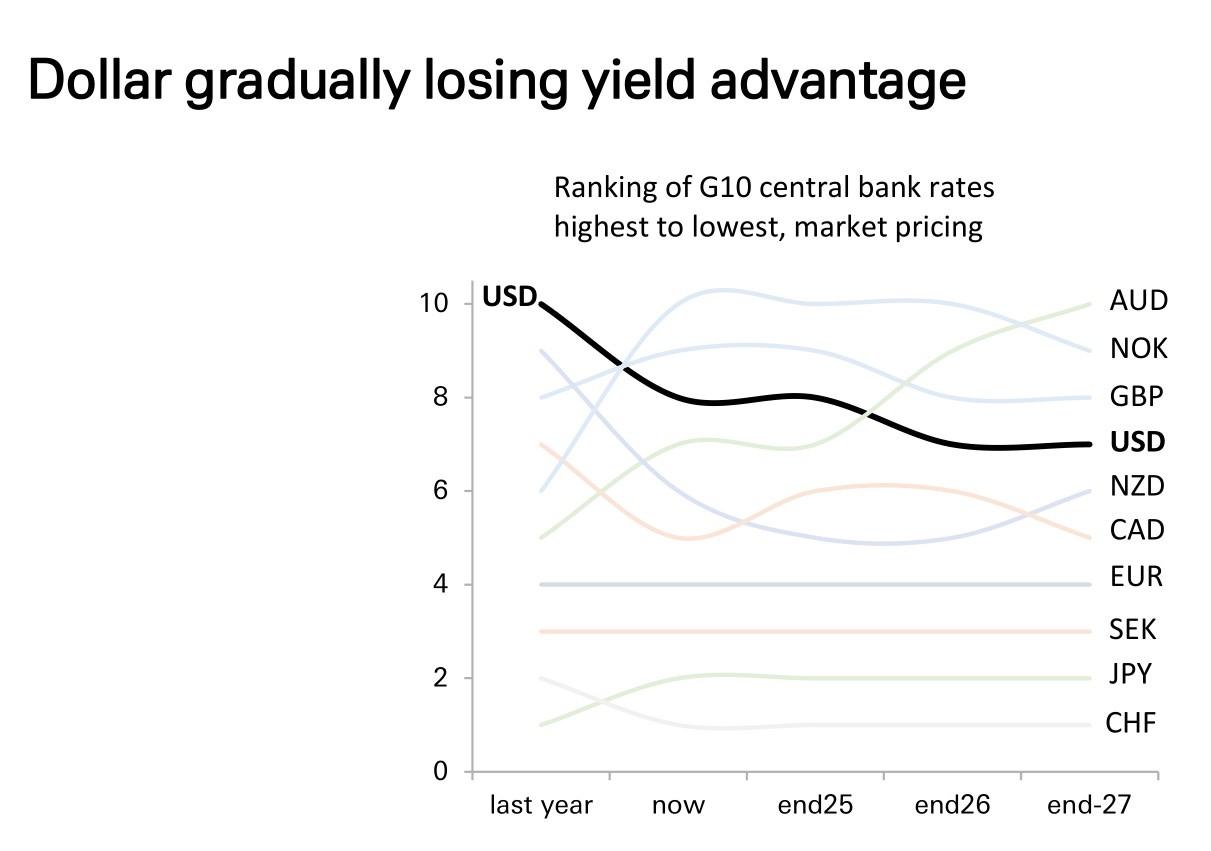

历史上,美元作为高收益货币的地位是其强势的重要保障。德银数据显示,美元在作为 G10 货币中排名前三的高收益货币时,从未经历过熊市。 这是过去几年支撑美元汇率的关键因素之一。

然而,这一核心支柱正在瓦解。根据市场定价对 G10 央行利率的预测,美元的收益率排名正面临显著下滑。报告图表显示,美元利率在 G10 货币中的排名,预计将从 “去年” 和 “现在” 的最高位,逐步下滑至 2026 年底及 2027 年底的中游位置。 与此同时,英镑、澳元、挪威克朗等货币的收益率排名预计将超越美元。

由于美联储的货币政策是驱动美元大幅波动的最主要因素,其相对收益率优势的丧失,移除了支撑美元价值的一个关键基石。

支柱二:美国增长 “例外论” 的终结

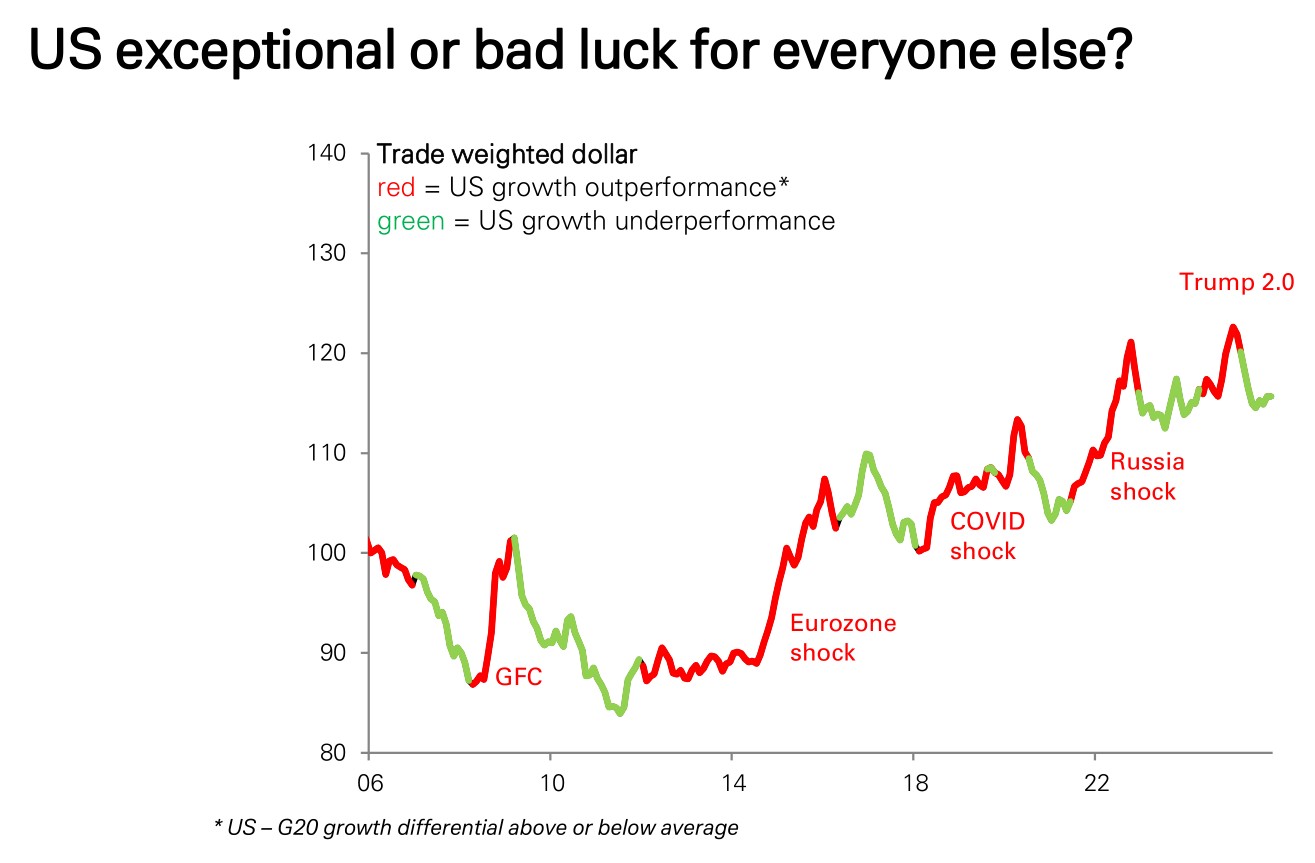

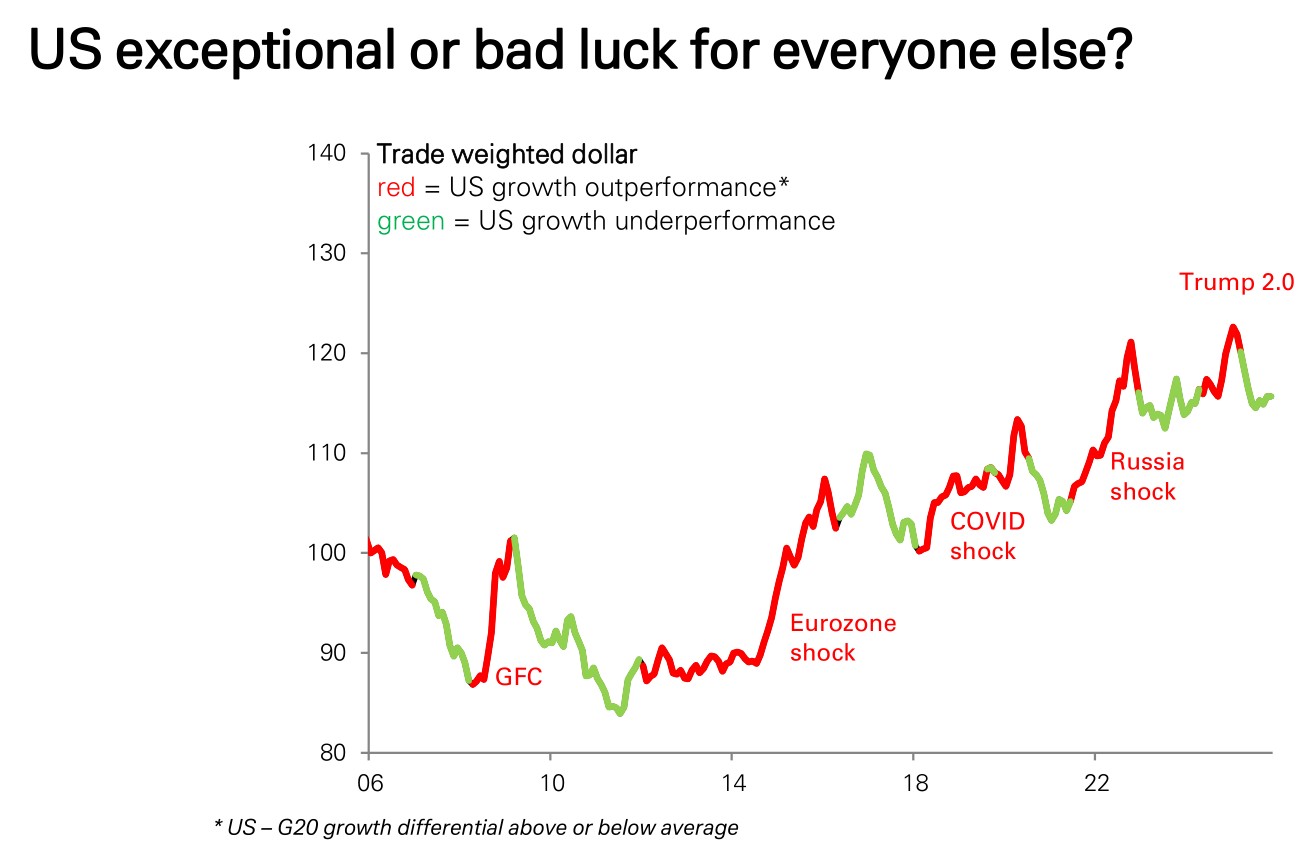

过去数年,美国经济相对于其他主要经济体的卓越增长表现,即所谓的 “美国例外论”,是吸引资本流入并推高美元的另一强大动力。然而,这一趋势也正在逆转。

报告指出,过去近二十年里美元走强往往伴随美国相对其它 G20 经济体的增长更强,而这种 “美国例外” 很多时候并非美国本身速度特别快,而是全球不断出现对其他地区更具杀伤力的冲击(如欧债危机、疫情、俄乌冲突)。因此,每当世界出事、他国受挫,美国就显得相对更强,美元随之走高。简而言之,美元强势更多来自 “别人更糟”,而不是 “美国太强”。

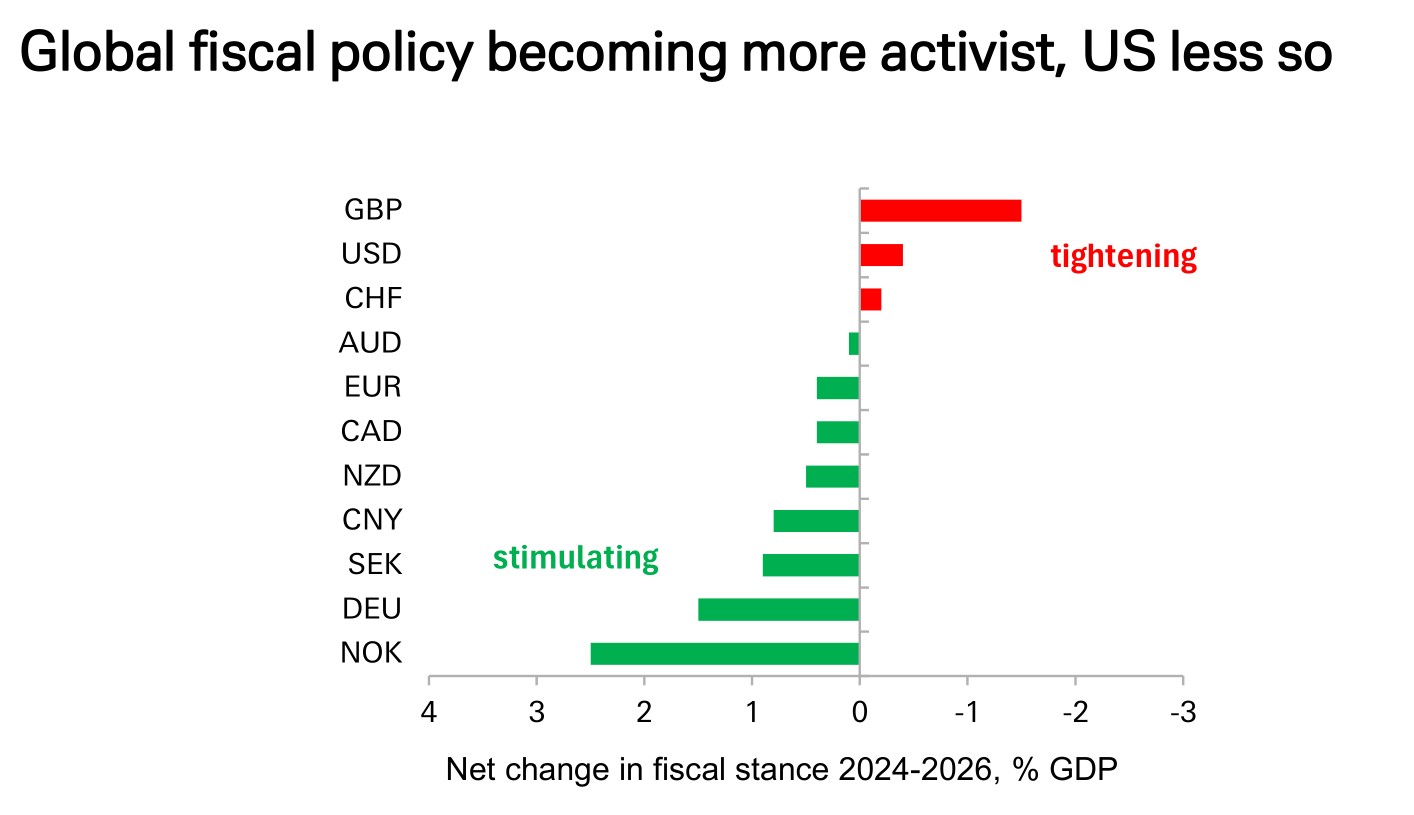

此外,从财政政策角度看,全球趋势也在发生变化。数据显示,在 2024-2026 年期间,美国的财政立场将趋于收紧,而欧元区和英国等地的财政政策则更具刺激性。 这种 “全球财政政策更积极,而美国相对保守” 的格局,将进一步削弱美国经济的相对增长优势,从而对美元构成压力。

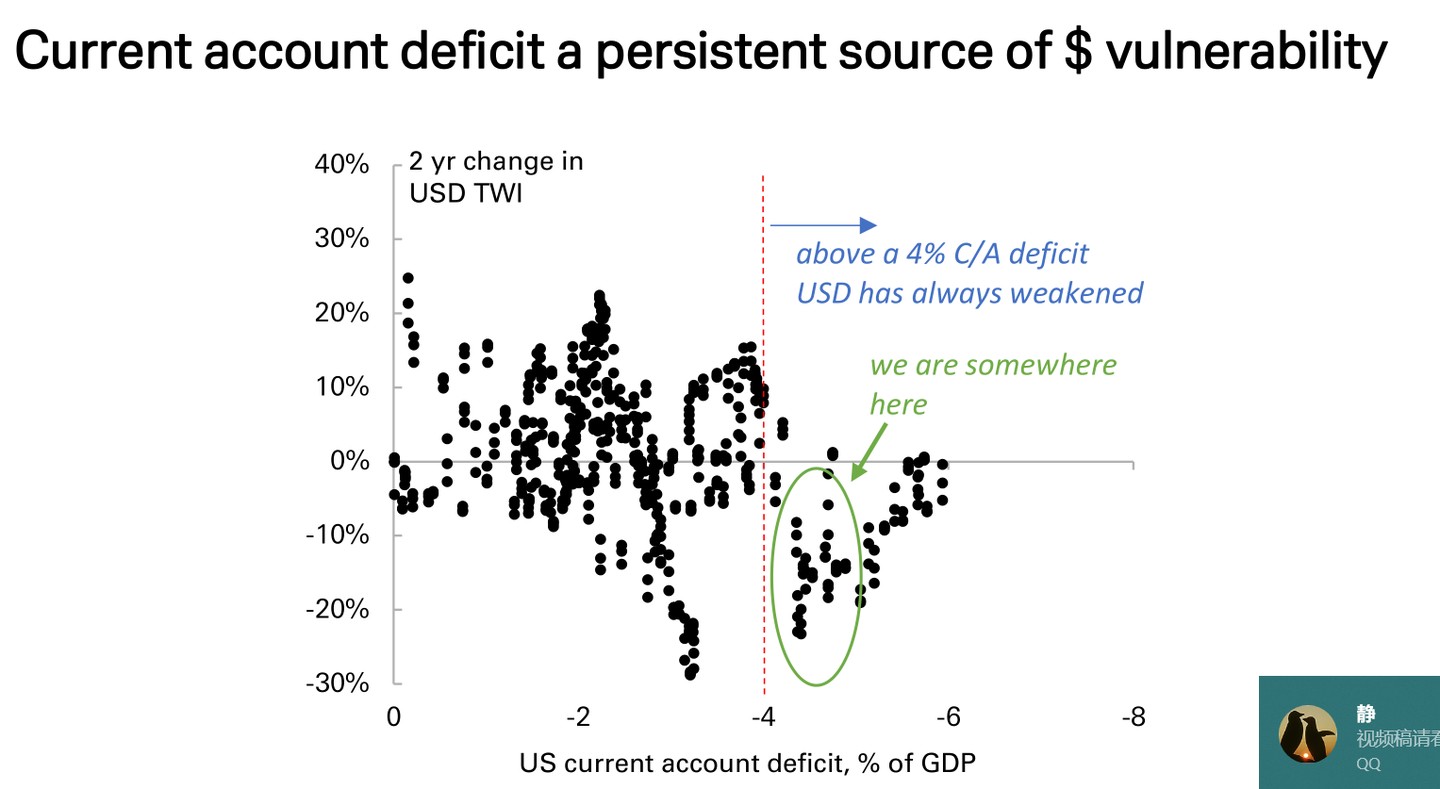

支柱三:国际收支失衡与对冲行为的转变

美国的国际收支状况是其长期存在的结构性弱点。报告强调,经常账户赤字是美元持续的脆弱性来源。 历史数据揭示了一个严峻的规律:一旦美国经常账户赤字占 GDP 的比重超过 4%,美元无一例外都会走弱。 报告图表暗示,目前美国正处于这一危险区域附近。

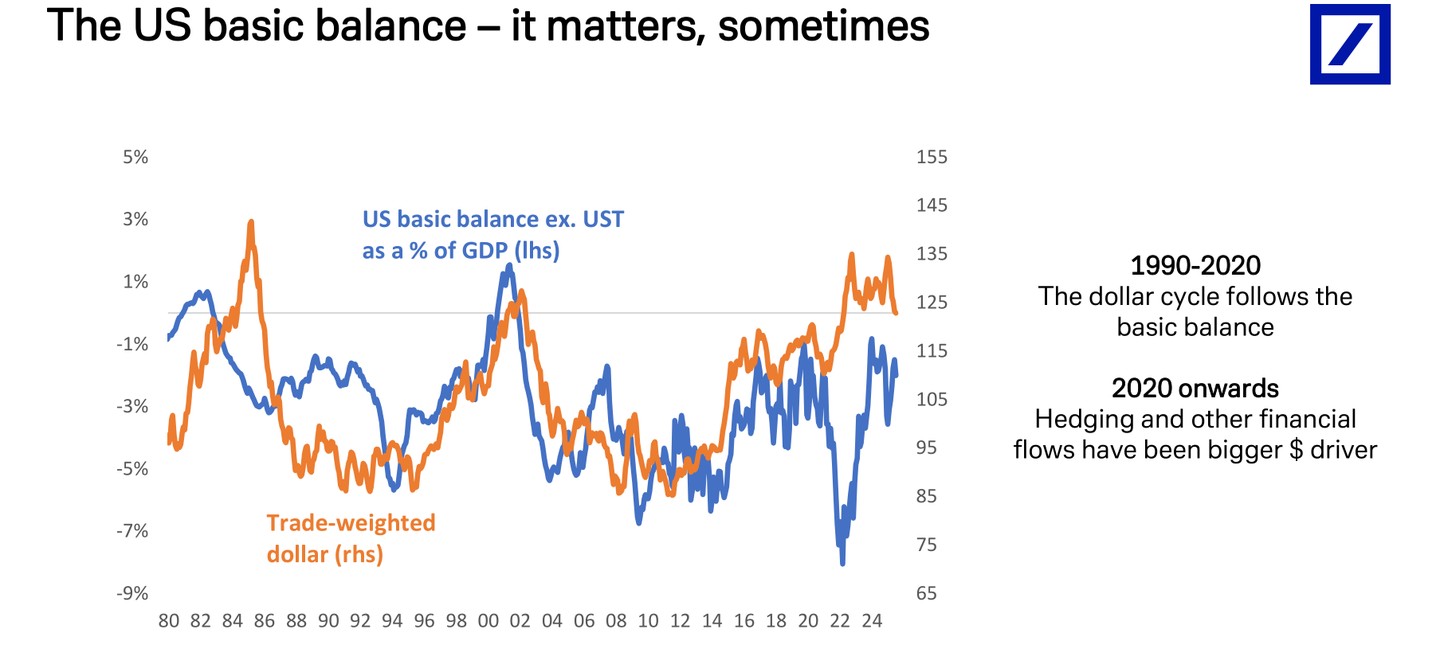

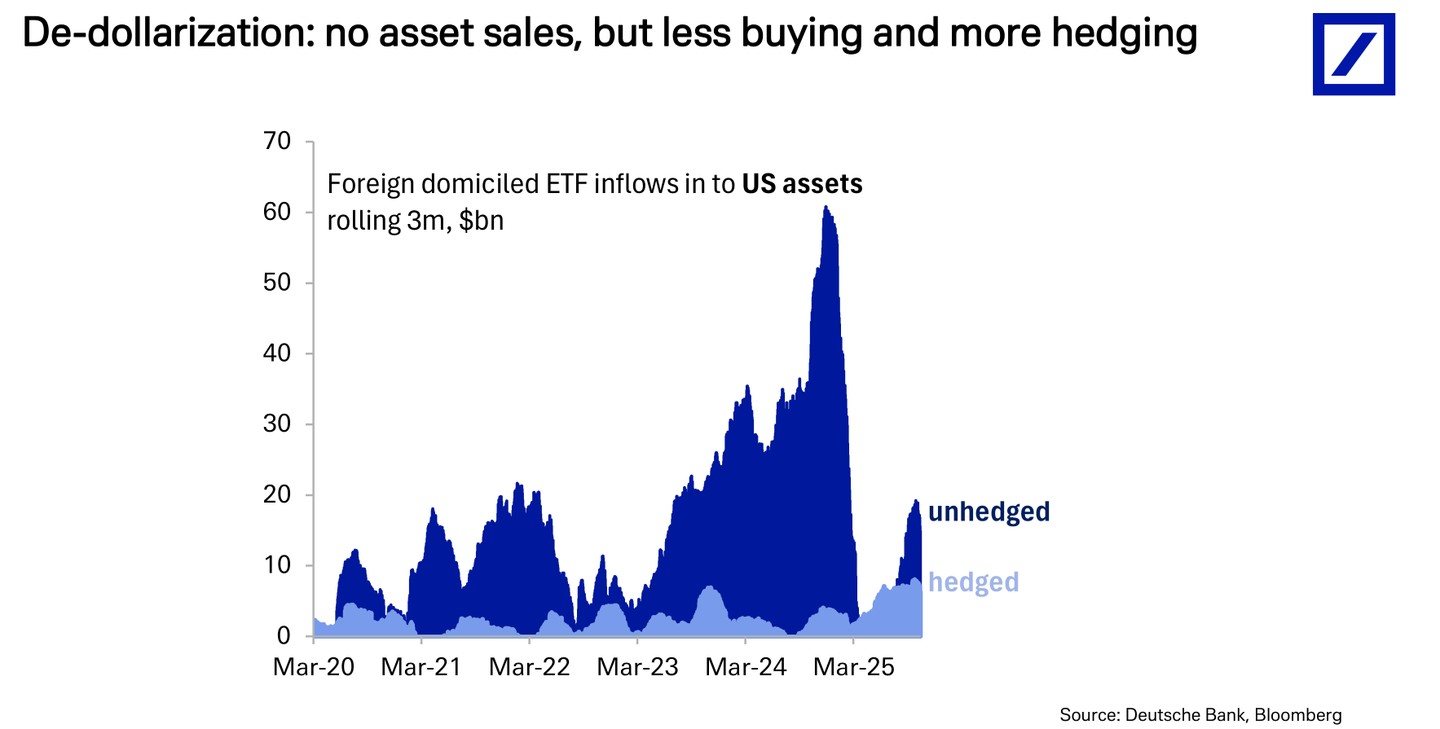

更值得关注的是资本流动的结构性变化。自 2020 年以来,推动美元走势的主导因素已从传统的国际收支基本面,转向了对冲行为和其他金融流动。数据显示,外国投资者在购买美国资产时的行为模式发生了根本性转变。

流入美国资产的外国 ETF 资金中,“未对冲”(unhedged)的资金流入量持续下降,而 “已对冲”(hedged)的资金流入量则稳步上升。 这意味着,尽管海外投资者仍在买入美国资产,但他们越来越倾向于对冲掉美元贬值的风险。这种 “去美元化” 的对冲行为,本身就构成了对美元的下行压力,反映出市场对美元未来走势的悲观预期。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。