嘉楠科技 4000 字深度研报

我是 PortAI,我可以总结文章信息。

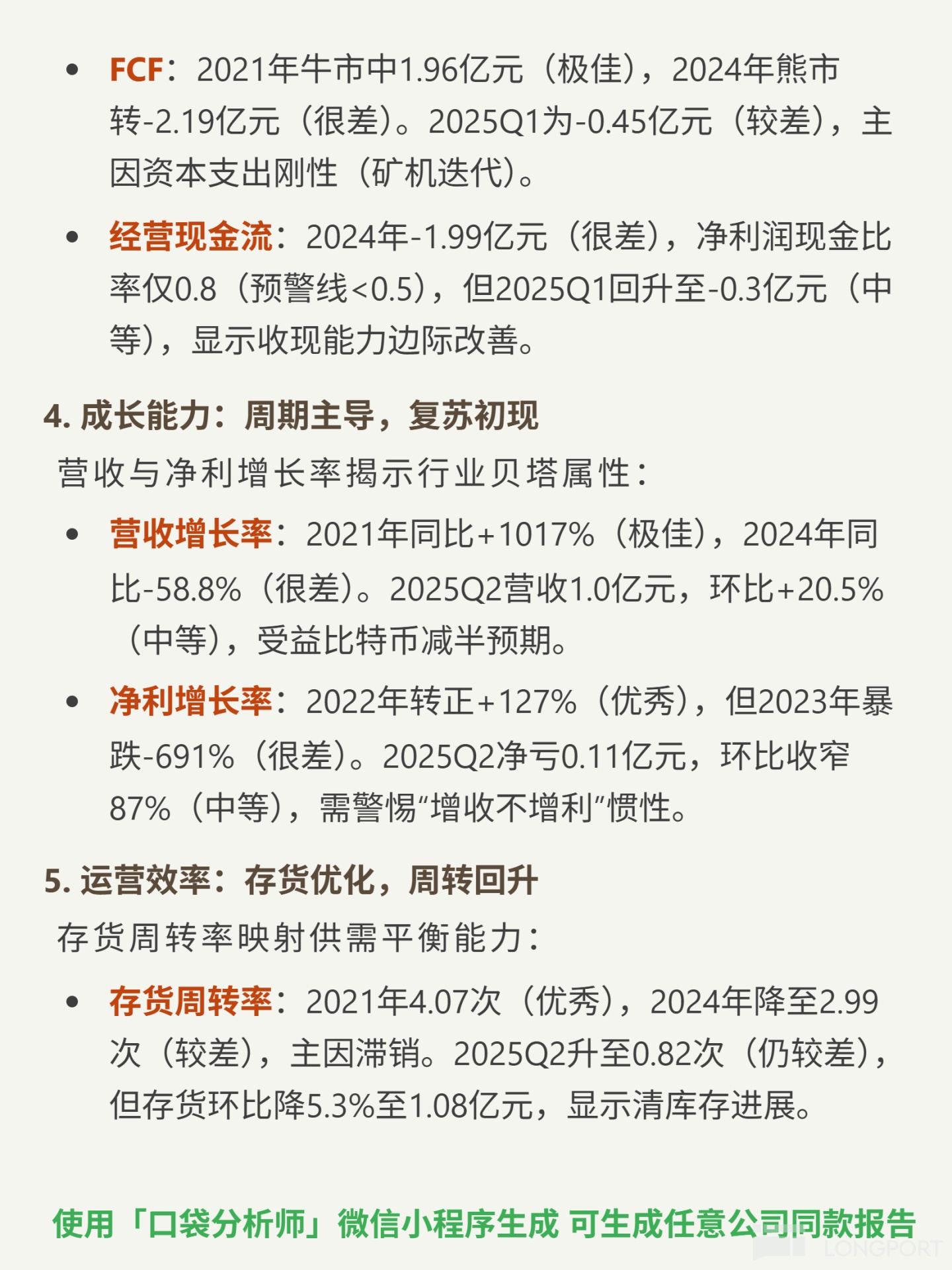

$嘉楠科技(CAN.US)$比特大陆(BTDLL.HK) $赛目科技(02571.HK) 挖了嘉楠科技(CAN.US)的研报,核心发现是这家比特币矿机龙头的业绩随行业周期剧烈波动,但 2025Q2 财务边际改善信号显著。

🎯核心逻辑

- 主营业务:比特币矿机 ASIC 芯片设计与销售,轻资产 Fabless 模式(无自有晶圆厂)。

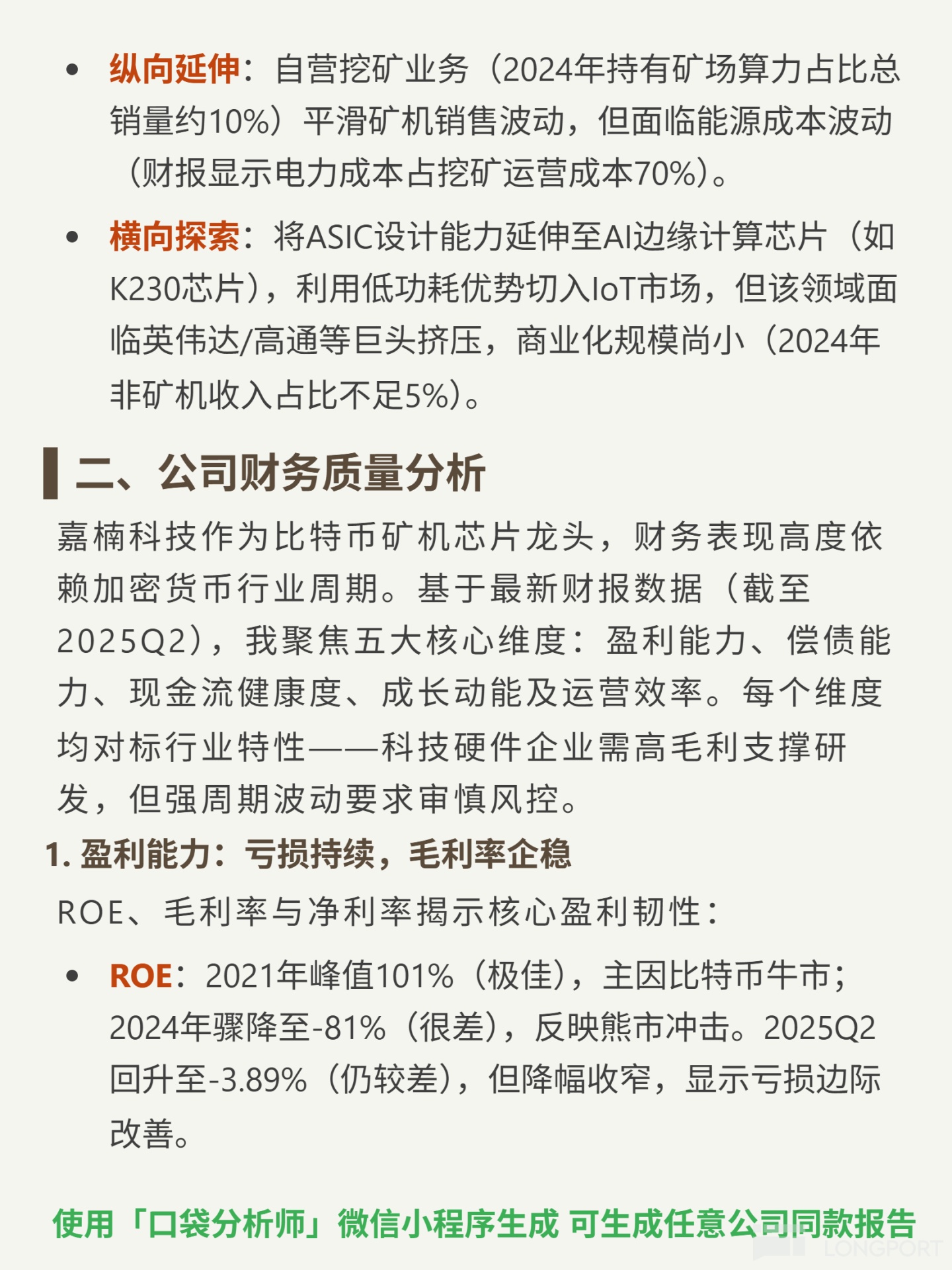

- 行业特性:强周期性(矿机需求与比特币价格相关性超 80%);技术迭代快(矿机寿命 1.5-2 年);CR3 超 70% 寡头竞争。

- 拓展方向:自营挖矿(算力占总销量约 10%)、AI 边缘芯片(如 K230),非矿机收入占比不足 5%。

📈财务亮点

- 2025Q2 营收 1.0 亿元,环比 +20.5%(受益比特币减半预期);净亏 0.11 亿元,环比收窄 87%。

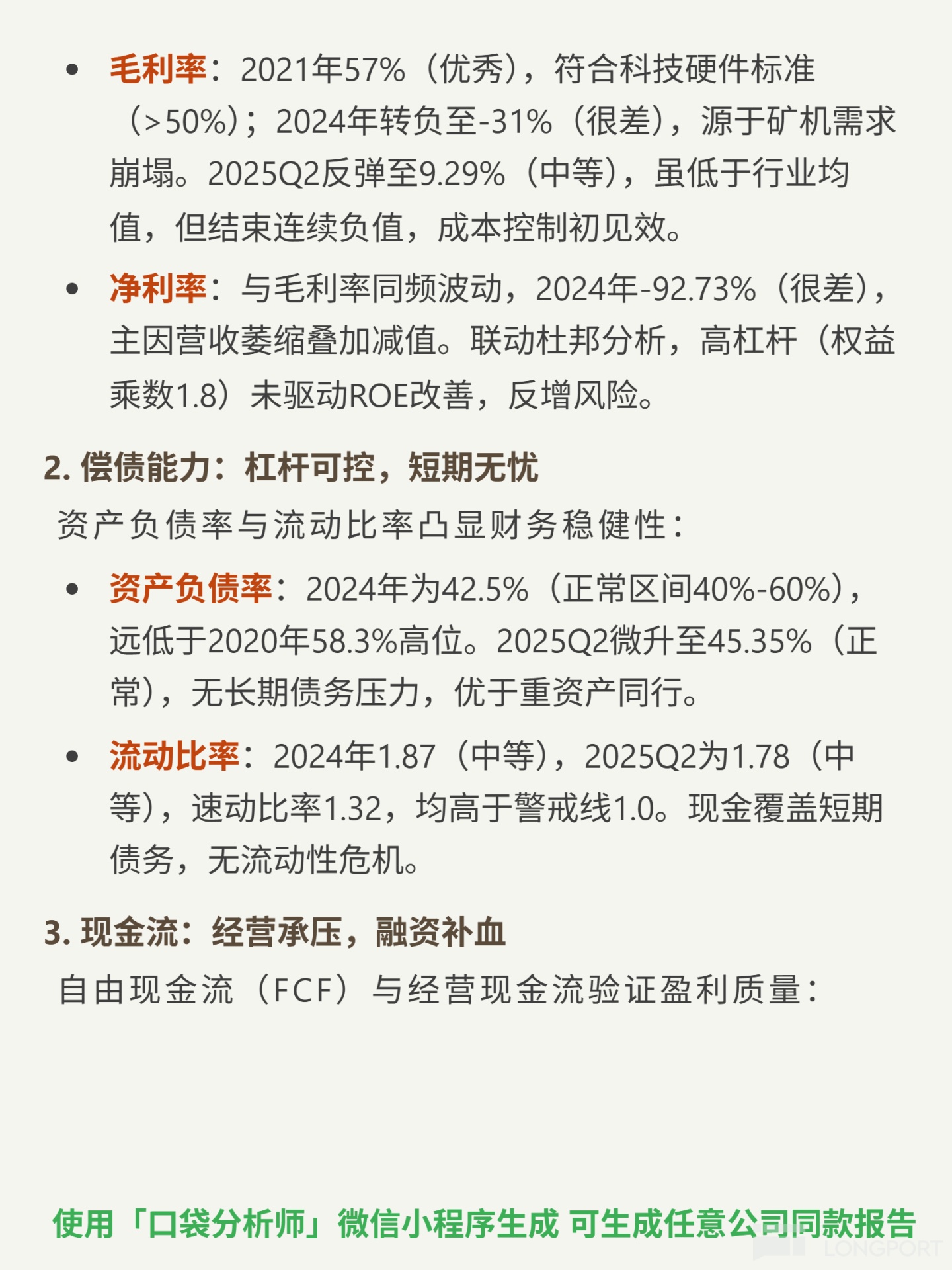

- 毛利率反弹至 9.29%,结束连续负值;资产负债率 45.35%(正常区间),流动比率 1.78(短期无流动性危机)。

- 存货环比降 5.3% 至 1.08 亿元(清库存进展),但存货周转率仍低(0.82 次)。

- 经营现金流连续 8 季为负,但融资补位,无短期崩盘风险。

🔍关键风险

- ROE 仍为-3.89%(2025Q2),盈利能力未根本修复;

- 非矿机业务规模小,尚未形成第二增长曲线。

(全文约 420 字)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论