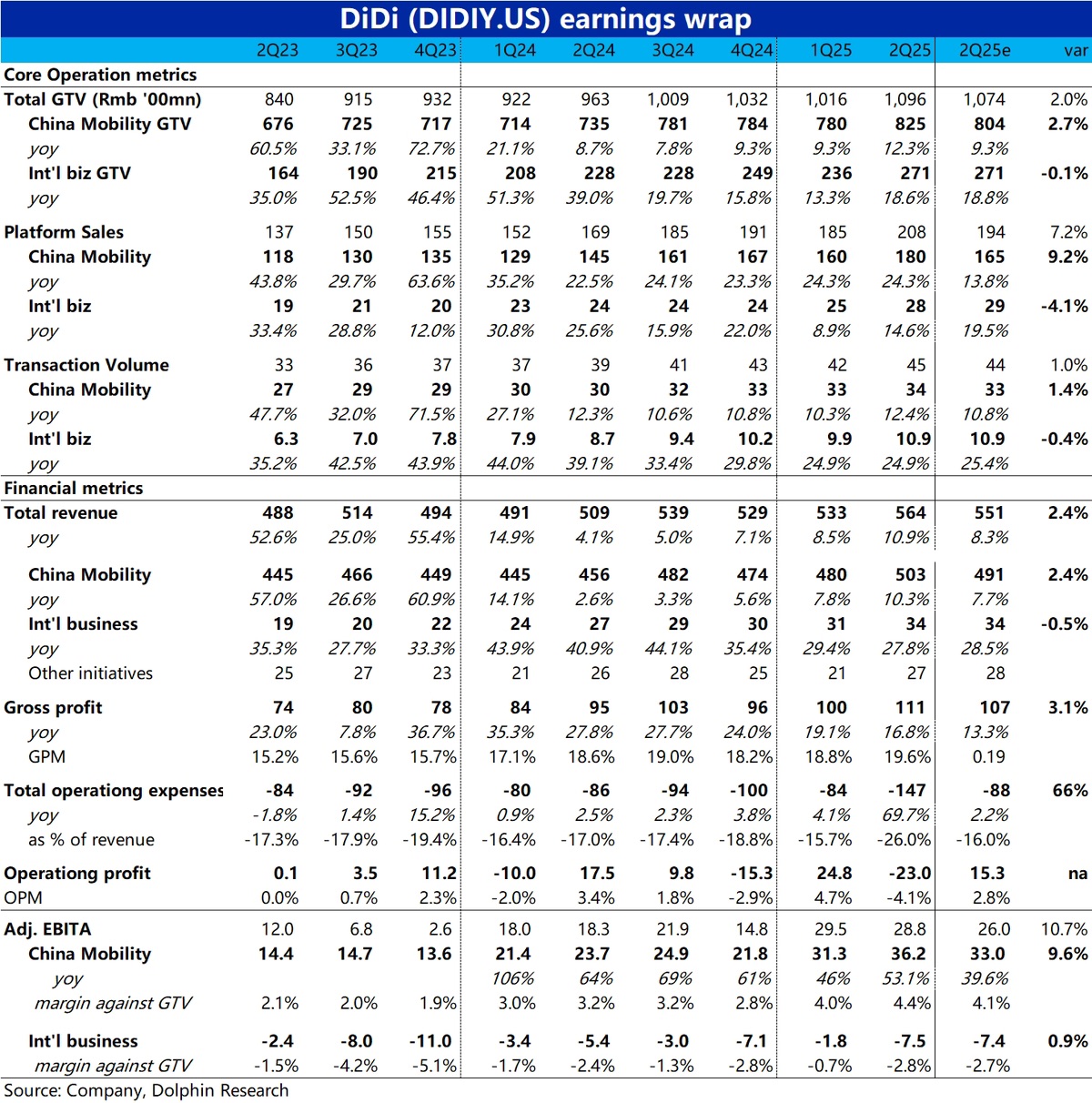

滴滴 2Q25 火线速读:整体来看,滴滴本季也交付了一份不错的业绩,在国内业务订单量小超预期、且净变现率继续走高的推动下,总营收小超预期,利润表现则更亮眼一些,具体看:

1)国内业务订单额增长 12.4% 小超预期且环比略提速,推动 GTV 增长基本和单量持平。

但平台销售额则同比大涨 24%,是明显跑赢 GTV 增速的,由此可见滴滴本季国内净变现额继续走高。

在此推动下,国内业务 adj.ebita 占 GTV 的比重环比走高 0.4pct 到了 4.4%,最终利润额 36.2%,比市场预期高出近 10%。

2)国际业务单量增速则环比持平在 24.9%,增长依旧不错,但市场预期要更高些(滴滴重启了巴西外卖业务,市场可能对此有一定期待)。

看似国际 GTV 跑输单量增长,但还是受汇率逆风影响,实际不变汇率下 GTV 增速更高达 27.8%。

不过滴滴本季国际业务的亏损确实有明显扩大,达到 7.5 亿。但市场对此已有预期,预期差不大。

公司解释主要是因海外业务增加了补贴。巴西外卖业务重启应当也有影响。

3)另外值得注意的是,因本季确认了约 53 亿因先前股东诉讼产生的一次性费用计提,导致本季 GAAP 口径下利润转负。但这类影响应当忽略,关注调整后利润即可。$滴滴出行(DIDIY.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论