携程 4000 字深度研报

我是 PortAI,我可以总结文章信息。

$携程网(TCOM.US)$携程网(TCOM.US) $通策医疗(600763.SH) 挖了一份携程的研报,核心逻辑是高集中度行业中的龙头壁垒与双引擎增长动能。

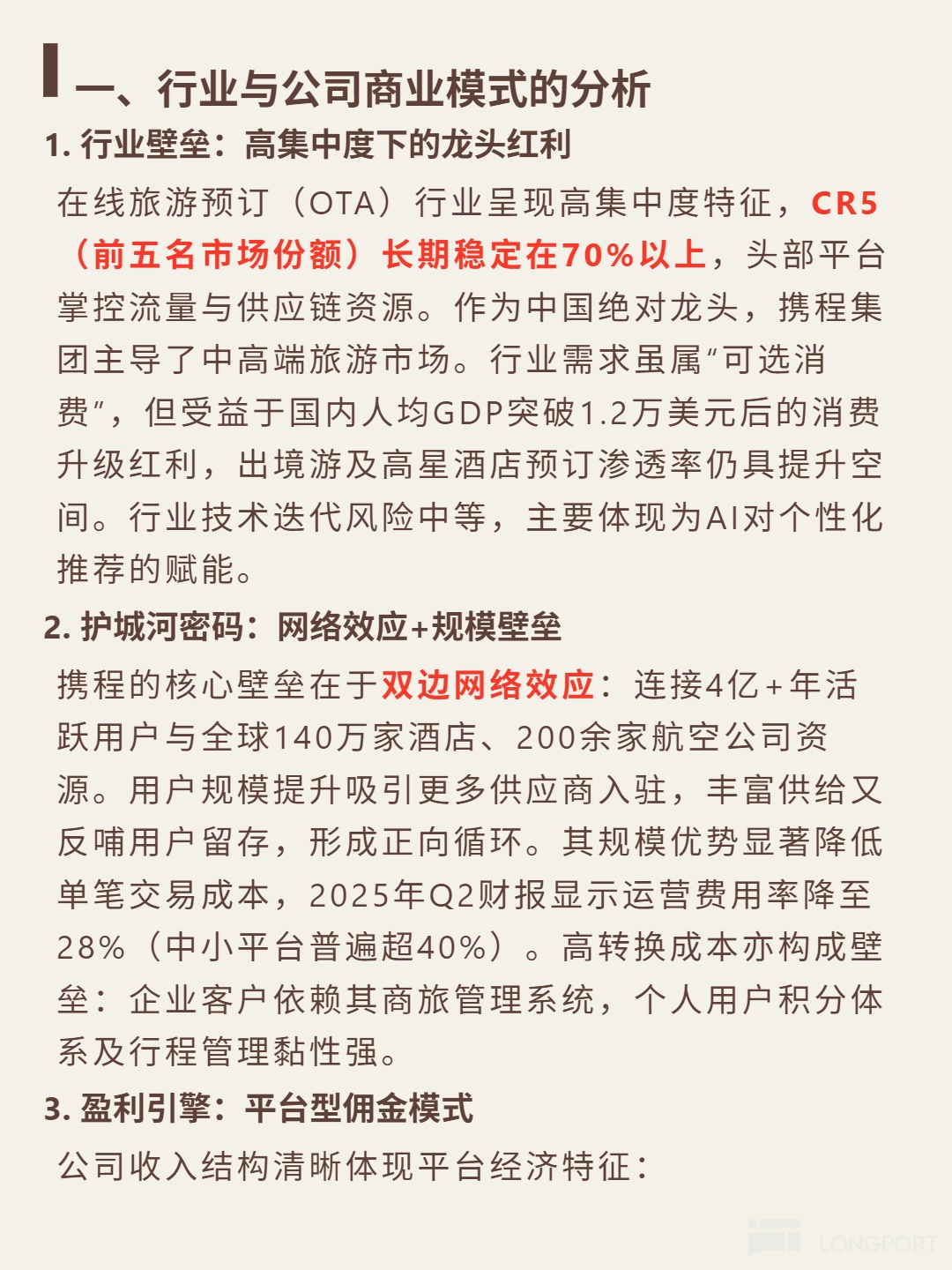

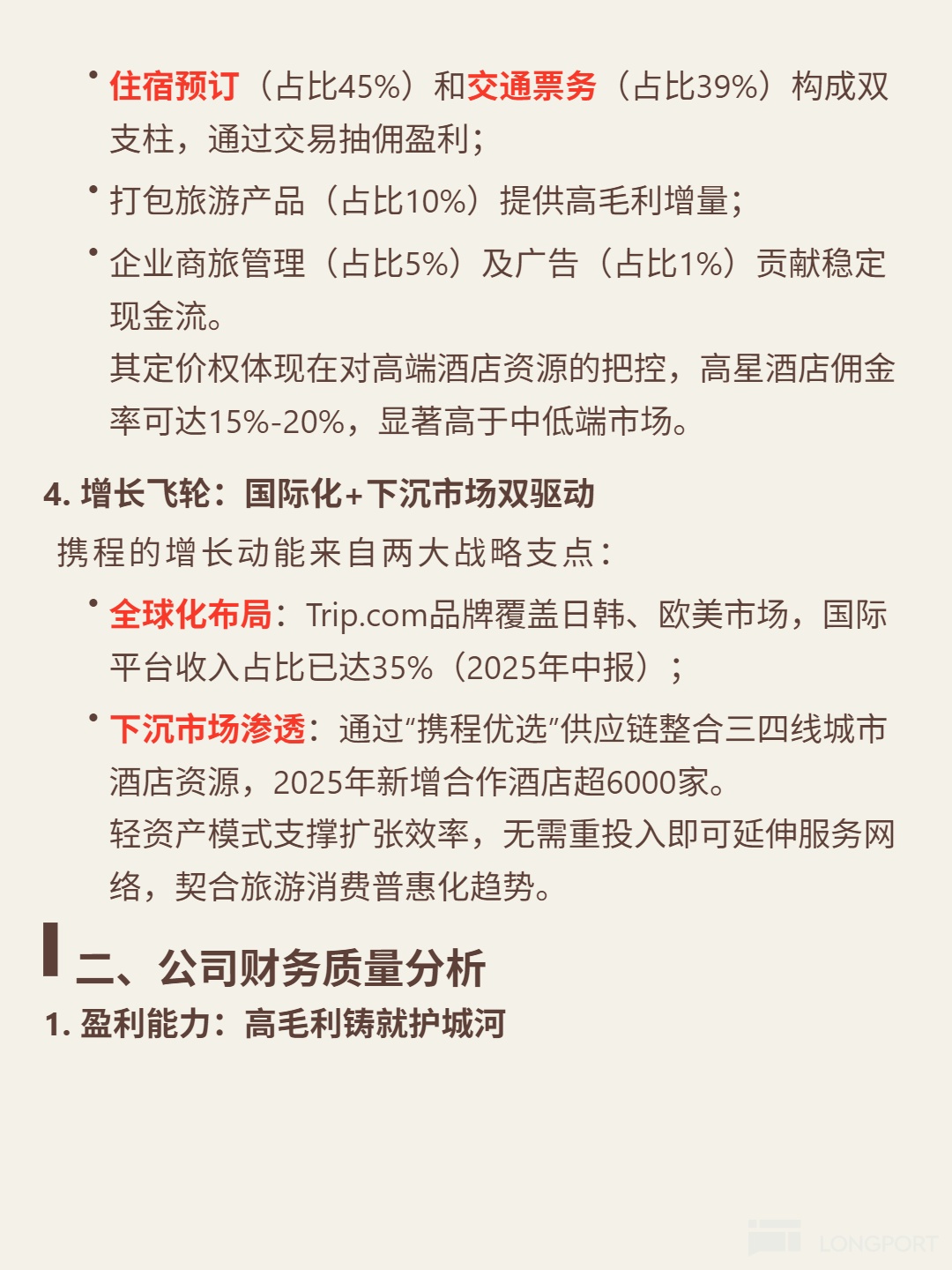

🎯 核心逻辑:作为在线旅游预订(OTA)绝对龙头,行业 CR5 长期超 70%,主导中高端市场。商业模式依赖双边网络效应:连接 4 亿 + 年活用户与全球 140 万家酒店、200 余家航司资源,用户与供应商正向循环降低交易成本。增长驱动双引擎:全球化(Trip.com 品牌,国际收入占比 35%,2025Q2 出境游超疫情前 120%)与下沉市场(2025 年新增合作酒店 6000+),轻资产模式支撑扩张效率。

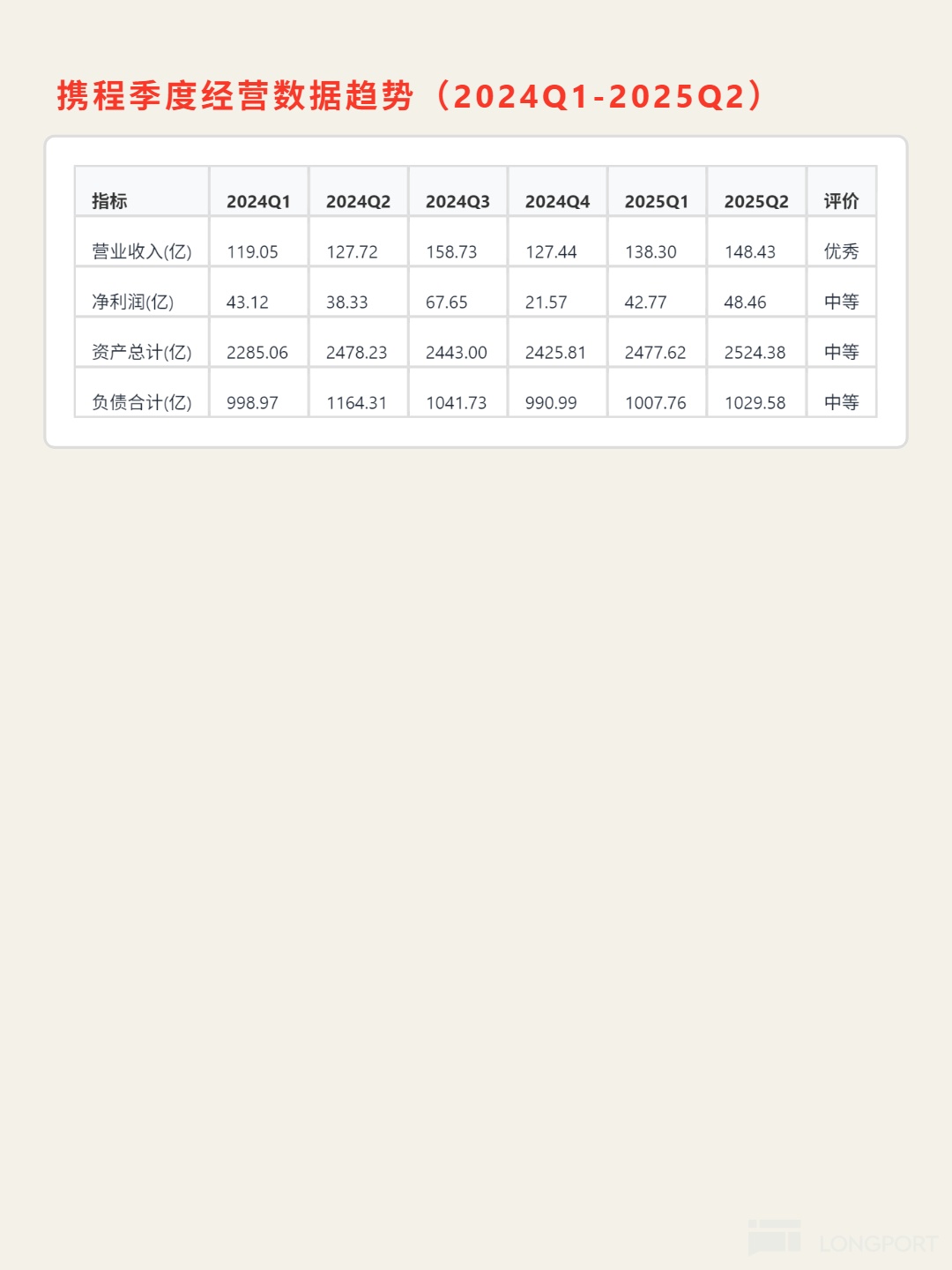

📈 财务亮点:2024 年营收增 19.7%、净利增 72%,2025Q2 营收 148 亿同比增 16%,入境游预订翻倍。毛利率 80%+(2024 年 81.25%),净利率 32.02%,盈利效率突出。自由现金流 190 亿(2024 年),现金储备 583 亿(2025Q2),利润转化能力强。资产负债率 40.85%,流动比率 1.51,偿债风险可控。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论